В ЗАЩИТА НА БЪЛГАРСКИЯ ЛЕВ? Ах, тези неграмотни популисти !

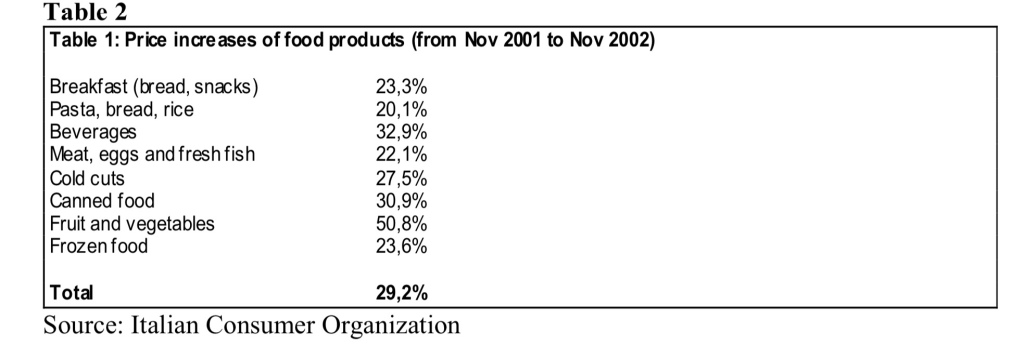

Posted: January 23, 2023 Filed under: Uncategorized 1 CommentНикакво повишаване на цените след въвеждане на еврото не се случват! Е, само (може би?) в Италия. Там за една година хлябът поскъпнал с 20%, а плодовете и зеленчуците – с 50%.

Източник:

Paul De Grauwe, University of Leuven

THE EURO AT TEN: ACHIEVEMENTS AND CHALLENGES

http://www.iphe.kobe-u.ac.jp/euij-kansai/files/20080920report_04.pdf

ЕВРОТО ГИ НАПРАВИ ПО-БЕДНИ

Posted: January 16, 2023 Filed under: Uncategorized 1 CommentЕксперти и политици са в надпревара да ни осветлят какво ще се случи на България след като зареже лева и въведе еврото. Аз не съм толкова умен, че да отгатна бъдещето, пък и кристалната топка ми се счупи.

По-интересен ми е въпросът какво се е случило на страните, въвели първи еврото и то не за година-две, а за целия период до сега. На този въпрос са отговорили двама икономисти от Центъра за европейски политики във Фрайбург, Германия. Те изследват въздействието на еврото върху благосъстоянието в няколко страни от еврозоната. Благосъстоянието измерват с брутния вътрешен продукт на човек от населението. Оказва се, че печеливши от еврото са Германия и Нидерландия, а Италия, Франция, Испания, Португалия, Белгия – губят. Губят по много. Например, загубата на Италия надхвърля 4 трилиона евро, а тази на Франция – 3,5 трилиона за периода 1999-2017 г.

Интересен е случаят на Гърция, която в началото “дръпва” осезателно в повишаване на благосъстоянието на гърците, но цялата “печалба” е изтрита след 2010 г.

През 2017 г. доходът на гърците на глава от населението е с 3,850 евро по-нисък, отколкото би бил, ако бяха запазили драхмата. Германци и холандци имат по-висок, а всички останали – по-нисък БВП на глава от населението през 2017 г. в сравнение със ситуацията, в която биха се оказали, ако бяха запазили националните си валути.

Поставям въпроса икономиката на България дали прилича повече на тази на Португалия и Испания или на немската и холандската. Въпросът е риторичен.

Източник:

Alessandro Gasparotti, Matthias Kullas

20 Years of the Euro: Winners and Losers. An empirical study

ЗАЩО ДВЕ ПЕНСИИ СА ПО-МАЛКО ОТ ЕДНА

Posted: January 12, 2023 Filed under: Uncategorized 5 CommentsИмате право да изберете дали да внасяте част от осигуровката си за пенсия в универсален пенсионен фонд (УПФ) или в Държавното обществено осигуряване (ДОО), администрирано от Националния осигурителен институт (НОИ). Никой не ви казва какво да гледате като избирате. Сега ще научите.

Две неща за пенсията ви са важни:

Размерът и

“качеството”.

Повечето хора се интересуват и от правата на наследниците си.

Размерът е особено важен, защото държавната пенсия се намалява на този, който се е осигурявал в УПФ. Въпросът е дали пенсията от УПФ ще компенсира намалението на държавната пенсия или не? Ако размерът на пенсията ви от УПФ е по-малък от намалението на държавната ви пенсия, вашите две пенсии ще бъдат по-малко от една.

“Качеството”.

Под “качество” на пенсията разбирам какво се случва с нея след като вече ви е отпусната: от какви рискове ви защитава и на какви рискове ви излага. Кои рискове предпочитате да носите и от кои да се отървете?

Изводите по-долу стъпват на действащия Кодекс за социалното осигуряване (КСО) и резултатите, отчетени от пенсионните фондове през последните 20 години.

Размерът

Една и съща осигурителна вноска в ДОО и в УПФ води до еднакви пенсии за първата година тогава и само тогава, когато доходността, която получавате по партидата си в УПФ е равна на темпа на растеж на средния осигурителен доход за страната (СОДС). Ако доходността по вашата партида е по-ниска темпа на растеж на СОДС, то пенсията от УПФ е по-малка от намалението на държавната пенсия и вашите две пенсии ще са по-малко от една – държавна пенсия в пълен размер. Държавна пенсия в пълен размер (без намаление) можете да получите, ако своевременно се откажете от осигуряване в УПФ.

Важно е съотношението между средногодишна доходност и средногодишен темп за целия период на осигуряване. Разбира се, след като приключи периодът ви за осигуряване, е малко късно да гледате статистиката. Но вече имаме резултатите за първите 20 години за всички осигурени в УПФ.

Изоставането на доходността, получена от всички осигурени в УПФ между 2002 и 2022 г., от средногодишния темп на растеж на СОДС е толкова отчайващо, че дори и теоретично не може да бъде наваксано през следващите 20 години. Затова, който се осигурява в УПФ ще получи по-ниска пенсия, от тази, на която има право, ако въобще не се е осигурявал в УПФ. Изключение правят само най-бедните, които така или иначе ще получават минималната пенсия. Тя не може да бъде намалявана.

“Качеството”

След 40 години (37 за жените), човек ще има право на пожизнена пенсия – и от ДОО и от УПФ. Най-висока е пенсията от УПФ без допълнителни условия.

Но:

– Пенсията от ДОО се индексира всяка година с темп по-висок от инфлацията и запазва покупателната си способност. Така е, когато СОДС расте по-бързо от инфлацията;

– Пенсията от УПФ може да бъде актуализирана, а може и да не бъде. Зависи от това дали пенсионното дружество ще постигне доходност, по-висока от техническия лихвен процент. Но дори и когато бъде актуализирана, то ще е с процент по-нисък от инфлацията. Всяка година пенсията от УПФ ще губи от покупателната си способност. Такива са правилата в КСО.

Наследяване

ДОО

Когато осигурен или пенсионер почине:

– а) малолетните деца получават наследствена пенсия до навършване на пълнолетие или до 26-годишна възраст, ако учат и

– б) преживелият съпруг има право на наследствена пенсия 5 години преди да навърши пенсионна възраст, а след това – на “вдовишка” добавка към своята пенсия – до живот.

Така, осигуряването в ДОО защитава най-нуждаещите се.

УПФ

Когато осигурен в УПФ почине, наследниците му по, закон без оглед на възрастта им, имат право да получат парите от партидата на починалия.

Когато пенсионер с пенсия от УПФ без допълнителни условия почине, наследниците му не получават нищо.

Това са нещата, които е важно да съобразите, когато вземате решение дали да се осигурявате в УПФ или да се откажете и от меда на пенсионните фондове и от жилото им.

ЗА ВТОРА ПЕНСИЯ: ПЛАЩАШ ЗА МЕРЦЕДЕС, ПОЛУЧАВАШ ФОРД

Posted: January 5, 2023 Filed under: Uncategorized Leave a commentКак се управляват пратите, които внасяте в универсални пенсионни фондове (УПФ)? Мързеливо и немарливо. Затова и резултатът е доходност под пазарната срещу такси в пъти над пазарните. Това показва фигурата, на която са изобразени дневните стойности на изчислявания от Комисията по финансов надзор индекс на стойността на един пенсионен дял от УПФ (UNIDEX) с портфейл-еталон (бенчмарк) от 1 юли 2004 г. до 30.12.2022 г.

Защо е важно?

Доходността от управление на парите ви в УПФ е съществен фактор, от който зависи сумата по партида преди пенсиониране. От сумата по партида преди пенсиониране зависи размерът на пенсията от УПФл, която може да очаквате.

Картинката:

Стандартна практика за управляващите чужди пари (портфолио мениджъри) да обявяват портфейл-еталон (бенчмарк), с който да сравняват доходността на парите, които те управляват и така да бъдат оценявани. Нашите пенсионни фондове не го правят. Затова го направих вместо тях. (вж. по-долу)

Портфейлът-еталон е удачно избран, тъй като коефициентът на корелация между еталона и индекса UNIDEX e почти перфектен – 0.97. Този висок коефициент на корелация, обаче, показва, че фондовете се управляван мързеливо. Портфолио мениджърите сякаш са прегърнали индекса и не си дават много труд да решават какво и кога да купуват и продават. Ако това не е така, то резултатът от инвестиционните им анализи и стратегии е нулев – просто възпоризвеждат динамиката на индекса.

А УПФ се управляват немарливо, защото дори не могат да се приближат до стойностите на този прост порфейл-еталон. Причина за това са таксите. Пенсионните фондове са събирали по средновзето 1.5 % от т.н. “ваши” пари ежегодно през последните десет години. Такси като за активно управление. А резултатите са по-ниски от пасивно управляван портфейл.

Вярно е, че човек не може да инвестира пряко в индексите, от които е съставен портфейлът-еталон. Но може да получи представянето му с минимална грешка ако инвестира в два борсово търгувани фонда, всеки с такса за управление от 0.07%. Ако към това прибавим брокерска комисионна от 0.1 % еднократно и спред от няколко евроцента, също еднократно, да приемем с преувеличение(, че обищте разходи за инвестиране в тези два фонда скачат до 0.15%, което пьк е 10 пъти по-малко от таксите на УПФ, срещу които получавате доходност по-ниска от пазарната. Това подяжда всеки ден пенсията ви от УПФ още преди да сте я получили.

Детайли:

Двата борсово търгувани фонда са:

LYXOR CORE STOXX EUROPE 600 и

Vanguard EUR Eurozone Government Bond UCITS ETF

Конструирах портфейл-еталон по данните за два пазарни индекса – на акциите и държавните облигации. Релевантният пазар за нас е европейският капиталов пазар, защото движението на капитали в Европейския съюз е свободно и няма валутен риск. Представям динамиката на стойността на акциите с индекса STOXX Europe 600 на големите европейски компании. Стойността на облигациите представям с индекса на Сатндарт енд Пуърс на държавните ценни книжа от еврозоната (S&P Eurozone Sovereign Bond Index). Претеглям двата индекса така: 35% акции и 65% облигации. Теглата са съобразени с регулаторните ограничения на инвестициите на УПФ, действали до 2018 г. и отговарят приблизително на структурата на портфейлите им и след това. Непретеглената средна стойност на динамичните активи, (включващи акции, дялове и инвестиционни имоти) за периода 2018 г. до 30.09.2022 г. е 34%)