Пенсионните фондове: Форд, на цената на Ферари

Posted: January 11, 2017 Filed under: Uncategorized 3 CommentsНиска или прилична е доходността на пенсионните фондове? Високи или приемливи са таксите? На тези въпроси може да се отговори само в сравнение.

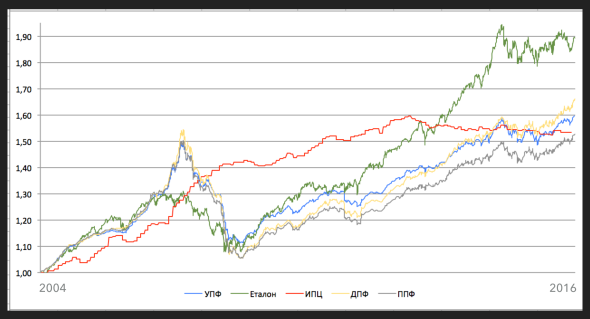

Парите ви постъпват в пенсионни фондове, управлявани от пенсионни дружества на ваш риск и за ваша сметка. Всеки, който управлява професионално чужди пари и уважава себе си, предварително обявява еталон (бенчмарк), по който да мерят резултатите му в края. Нашите пенсионни дружества не го правят. Затова го направих аз, като сравних доходността, реализирана от пенсионните фондове през последните 1, 3, 5, 10 години и от 1 юли 2004 до 31.12.2016 г. с портфейл-еталон. Портфейлът-еталон конструирах като комбинация от два индекса в съотношение 35 % акции (индекса STOXX Europe 600) и 65 % държавни облигации (индекса Euro Government Bond 10Yr Term Indeх). Повече по-долу.

Резултатите са както следва :

ДПФ – Доброволни пенсионни фондове;

УПФ – Универсални пенсионни фондове;

ППФ – Професионални пенсионни фондове;

TWR – Времево-претеглена доходност (Time Weighted Returns)

2016 г. е добра за пенсионните фондове от всички видове: доброволни, универсални и професионални. Отчетената доходност от между 4 и близо 6 % значително изпреварва доходността на портфейла-еталон от 2 %. За всички периоди, завършващи на 31.12.2016 г. и по-дълги от една година,обаче, – 3, 5, 10 и 12 и половина години – доходността на всички видове фондове изостава от индекса-еталон. Така например, 1000 лв., вложени на 1 юли 2004 г., са станали в края на 2016 г. :

1890 лв. – ако са били вложени в портфейла-еталон и

1660 лв. – в доброволните фондове,

1599 лв. – в универсалните фондове и

1529 лв. – в професионални фондове.

За да получат резултатите от портфейла-еталон, инвеститорите е трябвало да платят 0.5 % първоначални разходи и по 0.2 % инвестиционна такса на година. Това прави общо

5 лв. + 2 лв. х 12.5 години = 30 лв. такси само върху първоначалната инвестиция.

За да получат с 230-360 лв. по-ниски резултати в пенсионните фондове, осигурените е трябвало да платят 5 % такса на входа (за какво?) плюс по 1 % годишна инвестиционна такса (0.9 % за 2016 г.). Това прави 50 лв. + 10 лв. x 11.5 години + 9 лв. = 174 лв. само върху първоначалната осигурителна вноска.

Или за да получат 230-360 лв. по-малко в партидата си в пенсионен фонд, осигурените са платили 144 лв. повече такси. Така, пенсионните фондове носят доходност по-ниска от пазарната на цени близо 6 пъти над пазарните.

Който иска допълнителна пенсия, трябва да спестява и инвестира допълнително. По-добре да го прави извън пенсионните фондове, които не са могли дори да достигнат пазарните резултати през 2004-2016 година и то, при такси над пазарните. Ако не знае как, да попита. “… на всеки, който чука, ще му се отвори”. (ЛУКА 11:9)

* * *

Портфейл-еталон

Портфейлът-еталон конструирах като комбинация от два индекса :

– 35 % акции (индекса STOXX® Europe 600) и

– 65 % държавни облиганиции (индекса Euro Government Bond 10Yr Term Index).

Това съотношение съответства на структура на универсален пенсионен фонд.

Кодексът за социално осигуряване налага ограничения на инвестиционния риск, при който се управляват пенсионните фондове (чл. 176-178). В частност, универсалните пенсионни фондове могат да влагат до 20 % от активите в акции. Други до 15 % могат да бъдат инвестирани в колективни инвестиционни схеми (взаимни фондове), без да се уточнява в какви класове активи са инвестирали самите взаимни фондове. Следователно те може да са инвестирани изцяло в акции.

Портфейлът-еталон :

- Не съдържа ценни книжа на български емитенти и така не носи риск от инвестиции в “свързани лица”.

- Не съдържа корпоративни облигации и така не включва риск от неплащане. В този смисъл портфейлът-еталон е по-консервативен от портфейлите на пенсионните фондове.

- Инвестируем портфейл. Индивидивуалните инвеститори могат да получат резултатите на портфейла-еталон като инвестират в два борсово-търгувани фонда: iShares STOXX Europe 600 UCITS ETF (DE) и iShares Euro Government Bond 7-10yr.

Източници :

https://www.stoxx.com/index-details?symbol=SXXP

http://quotes.wsj.com/index/XX/SXXP/historical-prices

2) Euro Government Bond 10Yr Term Index (BCEX4T)

https://index.barcap.com/Benchmark_Indices/Government/Term_Indices/Euro_Govt_10_yr_Term

3) Доходността на пенсионните фондове е изчислена по индексите VOLIDEX, UNIDEX и PROFIDEX. Вж. Стойност на един пенсионен дял. КФН : http://www4.fsc.bg/units.asp

4) ETF, следващ индекса STOXX Europe 600:

iShares STOXX Europe 600 UCITS ETF (DE)

5) ЕTF, следващ индекса Euro Government Bond 10Yr Term Index:

iShares Euro Government Bond 7-10yr UCITS ETF