“Любомир Христов и Виктор Папазов в НАЙ-ДОБРАТА дискусия за лева и еврото!”

Posted: February 27, 2023 Filed under: Uncategorized Leave a commentПод това заглавие YouTube каналът ЕВРОСТОП публикува разговора ни с Виктор Папазов, проведен на 10.02.2023.

https://youtu.be/IGIqvC4c6OY – част 1;

https://youtu.be/NtfUzshxr0E част 2;

https://youtu.be/hBXkB-Z_-DM част 3;

https://youtu.be/aFyFiKPxQ8w част 4;

https://youtu.be/ArI2gN1VH5A. част 5;

https://youtu.be/FFMNVVBemPM част 6;

https://youtu.be/blavz2ADxbU – част 7;

https://youtu.be/DvSdGrdp-jc – част 8;

https://youtu.be/wP7uoFXBups – част 9

https://youtu.be/4wL3UA-KoXg част 10;

https://youtu.be/UJdL7C59AQU част 11;

https://youtu.be/ti65n7KQsAg част 12.

Ало, “Дневник”?

Posted: February 21, 2023 Filed under: Uncategorized Leave a commentПроверявате ли си фактите? В статия под заглавие: “Пеканов: “Възраждане” има право на мнение, но не и да лъже за ефектите от приемане на еврото”

вицепремиерът Пеканов е цитиран да казва: “С излишни разходи са натоварени и българите от чужбина, които пращат пари на близки в България. Над 2 млрд. лв. влизат в страната годишно от това перо, а загубите от превалутирането са около 50 млн. лв. … подчерта Пеканов”.

1) 2 млрд. лв. са 1,023 млрд. евро по фиксирания курс на БНБ.

2) Реципиентите на 1,023 млрд. евро, преведени през wise.com получават 1,98914 млрд. лв. след такси за превода и курсови разлики.

3) Излиза, че превалутирането на 2 млрд. лв. струва 10.86 млн. лв., а не 50 млн. лв.

Никой няма право да лъже, нито “Възраждане”, нито Пеканов. Въпросът е дали “Дневник” се списва от професионални журналисти или от мърлячи? И може ли да му се вярва?

За позитивите и негативите от въвеждане на еврото у нас сега

Posted: February 8, 2023 Filed under: Uncategorized Leave a commentРисковете от приемане на еврото в България в този момент са повече от евентуалните ползи и в интерес на мнозинството от гражданите е присъединяването ни към еврозоната да се отложи докато икономиката ни е по-добре подготвена.

Единствените сигурни ползи от въвеждане на еврото у нас са елиминиране на разходите при превалутиране и разходите за хеджиране на минимален валутен риск, че левът може да се обезцени. От там нататък, всички ползи са условни и евентуални: може и да се реализират, а може и да не се материализират. Например, има очаквания за намаляване на лихвите (технически: за намаляване на спреда между български и германски държавни ценни книжа), от там, по веригата, и лихвите при които се финансират фирмите и гражданите.Това може да стане в известна степен, а може и да не стане. Но ако стане, рискът от надуване на балони като повишаване цените на недвижимите и други активи, е голям. Неизбежното спукване на балоните завършва със сълзи и обедняване.

Като свързана полза се изтъква и евентуално повишаване на кредитния рейтинг на страната. Но кредитният рейтинг е оценка за това дали правителството има желание и възможност да изплаща дълговете си, а не от валутата, използвана за платежно средство в страната. И дори напротив, когато използвате еврото като национална валута, вие не го контролирате. Страна, която контролира валута си по дефиниция не може да фалира по дългове в собствената й валута. С приемане на еврото всяка страна от еврозоната се превърна в една по-малка или по-голяма Аржентина.

Най-смехотворната полза, която ни се представя е как на 1.1.2024 г. България ще седне на масата и ще участва във вземането на решенията на Европейската централна банка. Трябва да се има предвид, че малките страни участват в работата на ЕЦБ на ротационен принцип. Т.е. България няма да е на масата в определени периоди. Второ, ако човек е виждал как български чиновник мълчи като риба в Брюксел, ще повдигне вежди на такава една “полза”. Но и най-гласовитият българин да седне на масата, в закона е записано, че той няма да представлява страната си, а интереса на еврозоната. И понеже България ще “тежи” под 1% от капитала на ЕЦБ, въпросът дали решенията на банката ще отразяват интереса на България или този на Германия, Франция и Италия става риторичен.

Що се отнася до рисковете, те са осезаеми и сериозни.

Първо, икономиката на страната ни е най-слабо приличаща на европейската. По доходи, цени и производителност България е на опашката. Реалната конвергенция към еврозоната е слаба. БНБ заключава, че поради ниската степен на реална конвергенция, страната ни не е напълно готова за присъединяване към еврозоната.

Второ, рискът от асиметрични шокове за България е висок. Това се дължи на факта, че макар и 60 % от външната ни търговия да е със страни от еврозоната, тази търговия е междусекторна. Необходима е вътрешно секторна търговия за да се намали рискът от асиметрични шокове. В еврозоната страната няма да разполага с лостове на паричната и фискалната (поради ограничения позволен бюджетен дефицит) да неутрализира тези шокове. Те ще трябва да се поемат от пазара на труда под формата на увеличаване на безработицата и номинално намаляване на заплатите.

Трето, инфлацията в България е по-висока от средната за еврозоната. Тя ще остане такава, ако страната ни реализира по-бърз растеж. Това означава, че единната парична политика и единният лихвен процент в еврозоната по-често няма да са подходящи за нашата икономика. Вероятно е лихвите у нас да бъдат реално отрицателни. Това води и до

Четвърто, опасност от свръхзадлъжняване както на държавния, така и на частния сектор и надуване на “балони”, както стана дума. Неизбежното им спукване ще бъде болезнено за всички.

На пето място, институционалното устройство на еврозоната е такова, че България може да се окаже отговорна за евентуални загуби на ЕЦБ, натрупани от операции, осъществени преди България да се е присъединила.

Всички тези рискове означават едно: като член на еврозоната, вместо да изпитаме увеличаване на доходите и приближаването им към тези в по-развити страни, доходите в България може да се отдалечат от тях. Основна причина е, че общата парична политика по-скоро ще затрудни приспособяването на българската икономика към икономиката на еврозоната.

Затова е добре в България да мислим за приемане на еврото, тогава, когато сме готови и този момент още не е настъпил.

Еврото: загубени в превода или обикновена лъжа?

Posted: February 7, 2023 Filed under: Uncategorized 1 CommentВ интервю за Българското национално радио г-н Алфред Камер е цитиран да казва: “В страните, които приеха еврото, наблюдаваме понижаване на лихвите – и за частния, и за публичния сектор спрямо нивата отпреди влизането в еврозоната. Друго наблюдение е, че инфлационните нива в тези държави се доближиха до средните за еврозоната“.

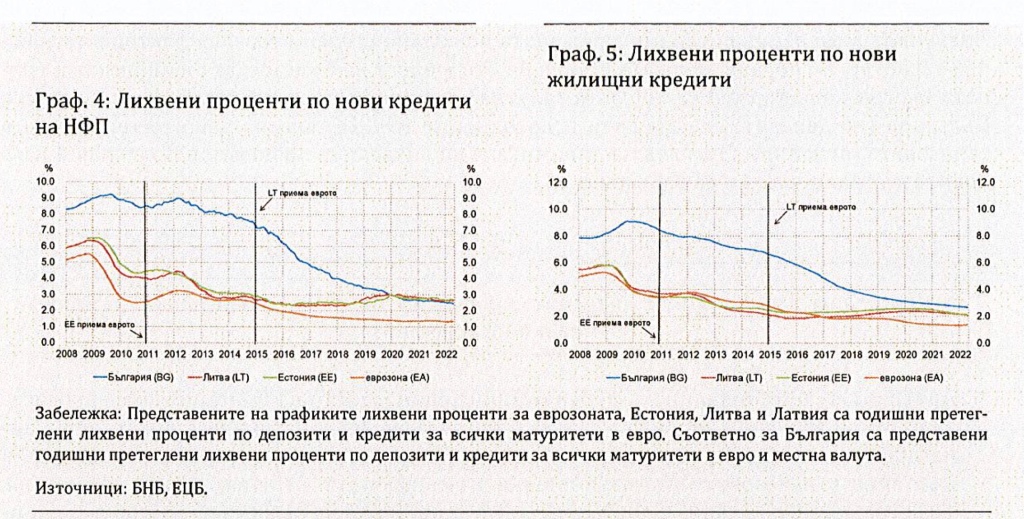

** Това, което показва БНБ в чернова на анализ е, че “не може да се открои ясно изразено понижение на лихвените нива непосредствено преди или след присъединяването им [на Литва, Латвия и Естония] към еврозоната”.

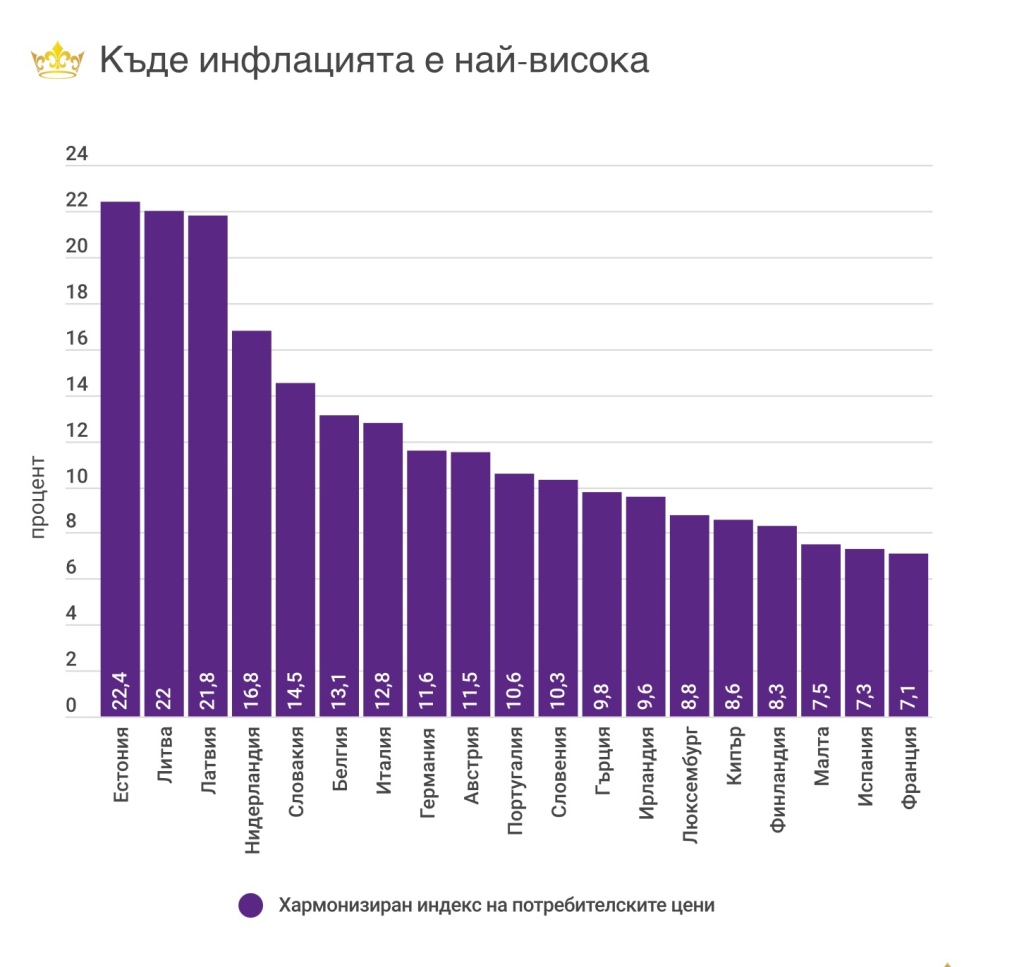

** Това, което Евростат казва за годишната инфлация в страните от еврозоната, измерена през октомври 2022 г. e показано на фигурата по-долу. На нея личи ясно, че най-високите нива на инфлация са измерени в страните, присъединени към еврозоната през последните години: Словакия, Естония, Латвия и Литва. Те не само не са близки до средните, ами в Прибалтика – ги надвишават двойно.

Г-н Камер е директор на европейския отдел на МВФ. Той не може да не знае тези числа. Тогава?