НЕУДОБНАТА ИСТИНА ЗА ПЕНСИОННИТЕ ФОНДОВЕ

Posted: March 26, 2015 Filed under: Uncategorized Leave a comment“Човек, и добре да живее…” идва време, когато не може или не иска да ходи на работа от 9 до 5. Тогава се пенсионира. Месечната работна заплата секва. Но не и месечните разходи. Има два и само два начина човек да посреща разходите си след пенсиониране:

а) Някой му е обещал да му плаща всеки месец (да замества част от спрялата работна заплата)

или

б) Човек е натрупал средства, от които тегли периодично необходимата му сума за издръжка.

Обещава Народното събрание с Кодекса за социално осигуряване (КСО), раздел Първи, а обещанието всеки месец изпълнява НОИ (Националния осигурителен институт). Обещанието е скромно. В типичния случай, НОИ изплаща около половината от необходимия ви пенсионен доход или около 35 % от последната ви брутна заплата. А за да можете да правите същите разходи един месец след пенсиониране, каквито сте правили един месец преди пенсиониране, ви е необходима пенсия, равна на 70 % от последната ви брутна заплата.

Тогава на помощ идва допълнителното задължително осигуряване в универсален пенсионен фонд (УПФ), където сте трупали средства в течение на цялата си кариера и сега можете да започнете да ги теглите.

Идват ли УПФ на помощ?

Всъщност, не: Пенсионните фондове у нас, и в частност УПФ, са негоден пенсионен продукт. Те са негодeн пенсионен продукт по три причини:

Първо, не са в състояние да изпълнят предназначението си, а именно да осигурят “допълнителна” пенсия в смисъл на допълнително заместване на доход, над това, което човек би получил, ако се беше осигурявал само в НОИ. (Вж. тук – http://wp.me/p1mX8W-bG)

Второ, не са подходящи за всеки 8 от 10 български граждани. “Неподходящи” са според професионалния, изискван от закона и регулаторите по света, стандарт и (Вж. тук – http://wp.me/p1mX8W-bB )

Трето, прекалено скъпи са, което уврежда интереса на осигурените и ги превръща от осигурени в ощетени. (Вж. тук – http://wp.me/p1mX8W-bv )

При това положение, ако се осигурявате едновременно и в НОИ и в УПФ, пенсията ви ще е по-ниска. За тази привилегия ще платите под формата на такси повече от 25 % от сумата, която бихте натрупали през всичките 40 години, през които се осигурявате. Така, ако искаме да наричаме нещата с истинските им имена, УПФ не е вашият пенсионен фонд, а “Фонд печалба” на пенсионните дружества и “Фонд Бонуси” за тези, които ги управляват.

Дори и временната анкетна комисия на НС установи, че пенсионно-осигурителните дружества са управлявали фондовете “перфектно-пунктуално” и никога и при никакви обстоятелства не са :

а) заобикаляли и надхвъряли лимитите за инвестиране в свързани лица,

б) заобикаляли забраната за кръстосани сделки между фондовете и пенсионното дружество, в резултат на които сделки фондовете (и индивидуалните партиди в тях) са претърпели загуби и

в) не са се ангажирали в пазарни манипулации да “надуват” изкуствено отчетената доходност,

то, УПФ пак остават негоден пенсионен продукт

във всичките три изброени по-горе измерения. Причината за това е вградена в Кодекса за социално осигуряване. За да се промени това положение към по-добро, осигурените, а на практика ощетени лица, трябва да направят едно от две неща:

а) или сами да формират анкетна комисия, която да провери защо народните представители са приели Кодекс за социално осигуряване в тяхна вреда?

б) или просто да избягват, доколкото могат, участието си в пенсионни фондове у нас, които са негодни и неподходящи за тях.

Забелязвате ли кой се изказва по въпроса за пенсионната реформа, която напоследък беше “понижена” от реформа в “промяна на параметри”? Министри, депутати, управляващи и представляващи пенсионни дружества, КФН. Да липсва някой? Няма го гласът на 3 милиона и 300 хиляди осигурени. Никой не изразява техния интерес. Затова и не очаквайте някак промяната в параметрите, която ще платят те, да доведе но нещо добро за тях.

Какво може да прави човек при тези обстоятелства?

Първо, да си даде навреме сметка, че в най-добрия случай, пенсията му – независимо от къде идва тя – дали само от НОИ или от НОИ и УПФ, ще е най-много половината от необходимата за да живее след пенсия така, както е живял и преди да се пенсионира. (За получаващите доходи над максималния осигурителен, пенсията ще замества още по-малко – между една пета и една четвърт от заплатата). Какво точно означава това, можете да проверите веднага. Преценете по колко харчите на ден днес и експериментирайте как бихте живели един месец с половината от сумата: ако харчите по 50 лв. на ден, опитайте с 25 лв., ако харчите по 30 лв., опитайте с 15 лв. и т.н. Ако ви харесва, можете да спрете до тук.

Ако не правите нищо за себе си СЕГА и то извън частните пенсионни фондове, опериращи у нас, ще завършите с половината от необходимата ви пенсия. Ако до сега не го знаехте, вече го знаете и няма на кого да се сърдите един ден, освен на себе си.

Вторият вариант, в другата крайност, е за да си осигурите недостигащата половина от пенсията, започвате да спестявате всеки месец по 15 % от брутния си доход и го инвестирате самостоятелно, в подходящ лично за вас глобално диверсифициран портфейл, извън негодните пенсионни фондове. [У.Бърнстийн] Ако не сте започнали навреме, започнете утре.

Третият и най-вероятен вариант е комбинация от три съставки:

а) спестили сте “нещичко”, което няма да ви увеличи пенсията ви кой знае колко и за кой знае колко дълго;

б) намалявате драстично стандарта си на живот след пенсиониране и

в) разчитате на помощ на децата си, които в повечето случаи се осигуряват в някоя пенсионна система извън България.

Това е, друго няма.

I. И все пак: Две пенсии СА ПО-МАЛКО от една

Posted: March 19, 2015 Filed under: Uncategorized Leave a commentПреди 15 години, през 2000 г., пенсионната система у нас се промени радикално. Беше уредено Допълнителното задължително пенсионно осигуряване – отклоняване на част от осигурителните вноски на родените след 1959 г. в частни пенсионни фондове (УПФ). Както насочва името, идеята е осигурените в УПФ да получат “допълнителна” пенсия от допълнителното си осигуряване.

Могат ли УПФ да донесат “допълнителни” пенсии?

Днес, 15 години по-късно, можем да си отговорим на въпроса: Могат ли УПФ да донесат “допълнителни” пенсии, свръх и над пенсията, която би ни отпуснал НОИ и така – да заместят по-голям процент от последната ни работна заплата?

Отговорът на този въпрос е категорично не – никога и при никакви обстоятелства и реалистични, дори оптимистични, допускания и прогнози, пенсията от УПФ няма да донесе “допълнителна” пенсия свръх и над тази, която би отпуснал НОИ, ако се бяхте осигурявали само в НОИ. Този отговор важи за мнозинството, които се осигуряват в рамките на максималния осигурителен доход. Той ще е валиден дотогава, докато действат сегашните правила за определяне на размера на пенсията от НОИ.

И той няма нищо общо с това дали пенсионните фондове са се управлявали добре или зле, дали доходността им е била положителна или отрицателна. Отговорът на въпроса и ефектът “две пенсии са по-малко от една” е напълно предопределен и вграден в Кодекса за социално осигуряване и се дължи на:

Намаляване пенсията от НОИ с 28 %, ако човек се е осигурявал и в УПФ (КСО, чл. 127);

“Щедростта” на НОИ. Осигурителните вноски в НОИ се “индексират” едновременно с инфлацията и реалния ръст на средния осигурителен доход и

Предписаните на пенсионните дружества инвестиционни ограничения (КСО, чл. 176) изключват постигане на реална доходност по партидите на УПФ, която да позволи “наваксване” едновременно на намалението на пенсията от НОИ, инфлацията, таксите на УПФ и реалния растеж на средния осигурителен доход.

Отговорът на въпроса “Правят ли две пенсии една” ще стане безпощадно, болезнено ясен за родените през януари 1960 г. Когато се пенсионират, те ще установят, че пенсиите им са по-ниски от тези, които ще получат техните колеги, родени през декември 1959 г. с един и същ осигурителен стаж и доход.

Основни послания:

* Пенсията от УПФ няма да коменсира намалената пенсия от НОИ;

* Допълнителното задължително осигуряване не осигурява “допълнителна” пенсия;

* УПФ дискриминира жените, особено ощетени са майките.

* Защо?

И за мъжете и за жените, сумата от пенсиите от НОИ и УПФ остава по-малка от пенсията от НОИ, но особено за жените.

За да илюстрирам ефекта “две пенсии, по-малко от една”, за да може всеки, който желае, да повтори сметките и да получи същия резултат и за да предизвикам заинтересованите, които твърдят обратното и те да представят своите изчисления публично, а не да се ограничават с манипулативни твърдения, предлагам следния пример (сметките могат да се проследят тук):

Две пенсии (от НОИ и УПФ) са по-малко от една (само от НОИ).

Как да сравним размера на пенсията, която ще получаваме ако се осигуряваме само в НОИ с пенсията, който бихме получавали, ако се осигурявахме и в НОИ и в УПФ?

Тъй като е важно какво можем да си купим с пенсията, сравнението трябва да се прави в реални величини (днешни лева). За целта, реконструираме пенсионната система, действаща към 31.12.2014 г., така сякаш е действала в течение на последните 40 години като използваме консервативни допускания.

Каква би била пенсията на мъж на 65-годишна възраст, пенсионирал се на 1.1.2015 г.?

Допускания:

* Мъж на 65 годишна възраст с 40-годишен осигурителен стаж, се пенсионира на 1.1.2015 г.

* През последните 40 години са действали правилата и параметрите за определяне на пенсията му такива, каквито са били на 31.12.2014 г.

* Индивидуалният коефициент на мъжа е точно единица. Нещо повече, той, случайно, винаги се е осигурявал на средния за страната осигурителен доход за съответната година.

Така, на 31.12.2014 г. неговата последна заплата е била 683.34 лв., точно толкова, колкото е и средният за страната осигурителен доход за 2014 г. (Източник: НОИ)

Пенсия от НОИ

Ако се е осигурявал само в НОИ, то пенсията му ще е равна на 44 % от средния осигурителен доход за страната през 2014 г., умножен по индивидуалния му коефициент, който приехме за равен на 1 или 300.67 лв. (683.34 x 0.44 = 300.67). Така е, защото за всяка година осигурителен стаж, мъжът “заработва” по 1.1 % от средния осигурителен доход за страната в годината в преди пенсионирането си.

Пенсия от НОИ и УПФ

От НОИ

Ако се е осигурявал и в УПФ, то НОИ ще отпусне на този мъж по-ниска пенсия, съответстваща на по-ниските осигурителни вноски, които е правил в НОИ. (КСО, чл. 127). Мъжът е внасял 12.8 % от осигурителната си вноска в НОИ и 5 % – в УПФ. Така вноската му в НОИ е 71.9 % от пълната осигурителна вноска (12.8 : 17.8 = 0.719). Затова, пенсията, която ще му отпусне НОИ е 216.18 лв. (300.67 х 0.719 = 216.18)

Партида в УПФ

Размерът на пенсията му от УПФ ще зависи от натрупания към 31.12.2014 г. капитал по партидата му. Съобразявайки, че пенсията от НОИ е пресметната в днешни (към 31.12.2014 г.) лв., натрупаният капитал също трябва да се изчисли в реални (днешни) лева. За целта, трябва да пресметнем реалните осигурителни вноски и да ги увеличим с реалната доходност, постигната по партидата.

За да пресметнем реалните вноски, индексираме размера на вноските в УПФ през 2002-2014 г. с инфлацията. Пресмятаме, че реалното (след отчитане на инфлацията) нарастване на средния осигурителен доход в периода 2001-2014 г. е 3.88 % средногодишно. С толкова, реално, са нараствали и вноските на пенсиониращия се мъж, който винаги се е осигурявал на средния за страната осигурителен доход.

Какво да правим с оценка на “виртуалните вноски” през 1975-2001 г., когато не е имало УПФ? Да допуснем, че средният осигурителен доход е нараствал по-бавно през 1975-2001 г., например, с 2 %. Също с толкова са нараствали реално и осигурителните вноски. Допускаме, още, че реалната доходност през целия 40-годишен период е била равна на доходността, постигната от УПФ през 2002-2014 г., която, по официални оценки, е 0.46 %. При тези изходни данни и допускания, нашият герой ще е натрупал по партидата си 10,282 днешни лева.

Колко ще е пенсията му от УПФ?

За да направят тази сметка, актюерите използват три величини (традиционен метод):

– сумата за разпределение (това са тези 10,282 лв., които пресметнахме по-горе)

очакваната продължителност на бъдещия живот. Това число за 65 годишен мъж през 2014 г. е 15.86 години (вж. Биометрични таблици на КФН) и

Технически лихвен процент, утвърден от зам. председателя на КФН. Сега утвърденият технически лихвен процент е 3 %.

При тези изходни параметри, размерът на пенсията от УПФ ще е равен на 68.68 лв. месечно. Заедно с 216.18 лв., отпуснати от НОИ, общият размер на пенсията на нашия 65-годишен герой ще е 284.87 лв. или с 15 лв. на месец по-малко от 300.67 лв., които би получил, ако се е осигурявал само в НОИ.

Този традиционен метод, обаче, надценява месечния размер на пенсията, отпускана от НОИ по две причини:

Първо, техническият лихвен процент – 3 %, е номинална величина. Затова и определената по традиционния метод месечна пенсия е номинална и не се променя с течение на времето. Пенсията, отпускана от НОИ, обаче, се индексира ежегодно. Затова, за сравнимост, е добре пенсията, отпускана от УПФ, да се изчислява в постоянен реален, а не в номинален размер. Това може да стане като се използва реален технически лихвен процент. Вземайки предвид постигната реална доходност от УПФ (+0.46 % годишно) и това, че средствата, от които се изплащат пенсии се управляват по-консервативно, отколкото партидите преди пенсиониране, допускаме реален технически лихвен процент, равен на 0 %. При това допускане, пенсията от УПФ (и в бъдеще индексирана с инфлацията), ще е 54.02 лв. или двете пенсии от УПФ и от НОИ ще дават обща пенсия от 270.21 лв., или с 30 лв. по-малко от, отпускана само от НОИ.

Второ, в горния пример игнорираме таксите, които пенсионните дружества ще наложат при изплащане на пенсиите, защото в момента не е известно какви ще са те. Сигурно, обаче, е, че ще ги има.

Доходност на “безразличието”

Каква трябва да е доходността на УПФ, за да изравни сумата от двете пенсии с тази, отпускана само от НОИ или, с други думи, две пенсии да станат поне равни на една? За да бъдат двете пенсии равни на една, която човек би получавал ако се е осигурявал само от НОИ, пенсията от УПФ трябва да е равна на 84.49 лв. (216.18 + 84.49 = 300.67 лв.) За да се получи 84.49 лв. месечна пенсия от УПФ, необходимият капитал преди пенсиониране трябва да е 16,078 лв. За да натрупа тази сума, при размера на вноските, които пенсиониращият се на 1.1.2015 г. мъж е правил като се е осигурявал на средния за страната осигурителен доход в течение на 40 години, средногодишната реална доходност по неговата партида трябва да е била поне 2.8 % (при отчетена 0.46% средно за 12 години). Тази висока реална доходност не е изненадваща в примера, който разглеждаме, защото в него допускаме реален растеж на средния осигурителен доход от 2 % годишно (при отчетено реално нарастване на средния осигурителен доход от 3.88 % в периода 2002-2014 г.).

Така, само за да се изравни сумата от две пенсии (от НОИ и УПФ) с тази, отпускана при осигуряване само в НОИ, реалната доходност от УПФ трябва да изпреварва реалното нарастване на средния осигурителен доход за страна, за да може да компенсира и по-ниската пенсия, която ще отпусне НОИ.

Невъзможно е УПФ да постигнат в бъдеще реална доходност от 2.8 %, най-малко поради инвестиционните ограничения, предписани им от КСО (чл. 176) и при отчетената структура на активите им. Към края на 2014 г. УПФ поддържат 70 % от активите си в инструменти с фиксирана доходност, които носят по-малко от 3 % номинална доходност (а 10-годишните държавни ценни книжа на Германия – и под 0.3 % годишна доходност).

УПФ ощетява жените

Сравнението на двете пенсии от НОИ и УПФ с такава, отпускана само от НОИ, става отчайващо, ако приемем, че нашият 65-годишен клиент не е мъж, а жена. Първо, в периода на отпуска по майчинство, жените нямат трудови доходи и съответно, не правят вноски в УПФ. Така намалява сумата, натрупана по партида в УПФ. Това намаление е значително, защото тези отпуски се ползват от млади жени и следователно “липсват” не просто вноските за периода, но и доходността, която биха донесли те за около 30-годишен период. Отпуската по майчинстово, обаче, се зачита за осигурителен стаж и пенсията, отпусната от НОИ не намалява. Да приемем, че жената е била в отпуск по майчинство през 1980 и 1981 г. Натрупаната преди пенсинирането й сума по партидата намалява и, при равни други условия от примера с мъжа, става 9 891 лв.

Второ, жените, като правило, имат по-дълга очаквана продължителност на бъдещия живот. За 65-годишна жена тя е 19.17 години, за разлика от 15.86 години за мъжа. Това още повече намалява пенсията на жените. Така, за 65- годишна жена с едно дете (две години отпуска по майчинство), осигурявала се в течение на 38 години и натрупала 9,891 лв. към 31.12.2014 г., пенсията от УПФ ще е 43 лв. месечно, а общо с пенсията, отпусната й от НОИ – 259.18 лв., или с 40 лв. на месец по-малко от пенсията от 300.67 лв., ако жената се беше осигурявала само от НОИ. За тази жена, дори и при 2.8 % реална средногодишна доходност, двете пенсии – от УПФ и НОИ – остават по-малко от една пенсия, отпусната само от НОИ.

Какво следва?

* Размерът на пенсия, отпускана от НОИ, ако сте се осигурявал/а само в НОИ, е по-голям от сумата на пенсиите от НОИ и УПФ, ако сте се осигурявал и в УПФ.

* Затова, пенсиите на родените през януари 1960 г. ще бъдат по-ниски от пенсиите на родените през декември 1959 г.

* Пенсиите на жените са значително по-ниски от тези на мъжете.

Ако у вас възниква въпросът “Защо се осигурявам в УПФ?” , аз не мога да ви предложа логичен отговор.

II. УПФ – неподходящият портфейл

Posted: March 15, 2015 Filed under: Uncategorized Leave a commentПенсионният фонд (партидата) – и универсалния и доброволния – са просто портфейл – кошница от акции, облигации, инвестиционни имоти, банкови депозити и други инструменти, търгувани на финансовите пазари. А за управлението на портфейли от името и за сметка на клиенти си има професионални стандарти и законови регулации и по света и у нас, които изискват портфейлът от ценни книжа да бъде подходящ за всеки клиент. За да бъде подходящ един портфейл, той трябва поне да съответства на

а) финансовото състояние на клиента, в т.ч. способността му да носи риск и

б) инвестиционните му цели, в т.ч. хоризонта на инвестиране и поносимостта на клиента към финансов риск.

Тези изисквания формално не се прилагат към пенсионните фондове. Така е, защото оценката дали един пенсионен фонд е подходящ или не, е по-проста, отколокото същата оценка за портфейл на клиент в общия случай. Без значение е финансовото състояние на клиента, защото, ако има доходи, той е задължен да инвестира част от осигурителните си вноски в УПФ.

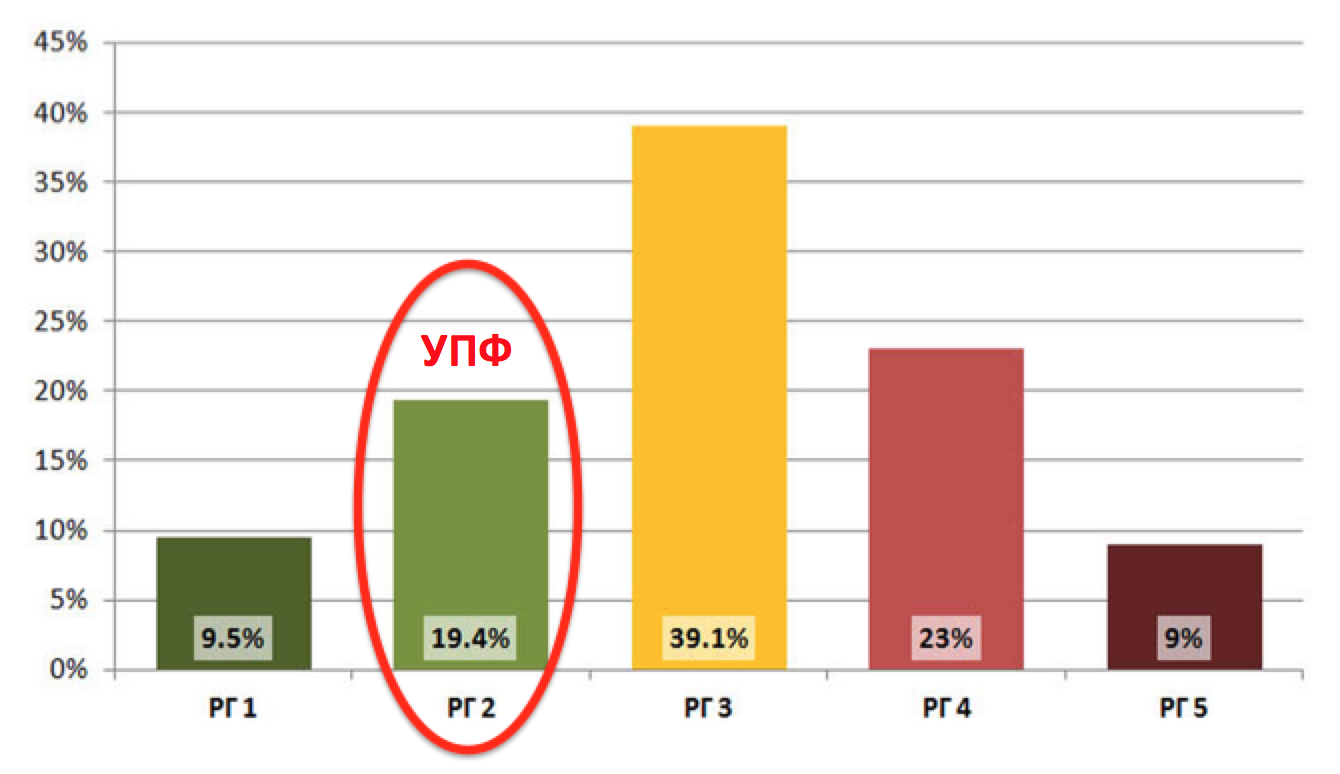

Времевият хоризонт и поносимостта към риск, обаче, са строго индивидуални. Независимо от това, пенсионните дружества предлагат на своите клиенти само по един УПФ, задължени са (КСО, чл. 133, (4)). Така 55-годишният баща и 25-годишната му дъщеря получават един и същ портфейл, ако се осигуряват в един и същ УПФ. А и структурата на УПФ, предлагана от различни дружества не е много различна от гледна точка на теглото на различните класове активи – ограничени са (КСО, чл. 176). Затова е показателно да разгледаме структурата на УПФ обобщено, за всичките девет предлагани фонда.

Източник: КФН – декември 2014 г.

В този обобщен портфейл, делът на инструментите, осигуряващи растеж – акции, колективни инвестиционни схеми (КИС) и подобни е 27.4 %, а инструментите с фиксирана доходност – осигуряващи стабилност на портфейла – близо 70 %. Тази структура на портфейла съответства на поносимостта и желанието да поемат финансов риск на по-малко от 20 % от клиентите на пенсионните дружества – тези класифицирани в рискова група 2 в цитираното по-долу изследване. Лично аз бих бил щастлив с този портфейл, когато стана на … 70 години (ако е рекъл Господ).

Източник: http://rtq.idfk.org/presentation/

[Резултати от изследване на поносимостта към риск сред жителите на градове с повече от 100 000 души население у нас, осъществено от “Гемиус” по поръчка на ИДФК през октомври 2013 г. Изследването е направено с психометричен въпросник за поносимостта към риск. Психометричният подход е единственият, основаващ се на научни резултати, начин за валидно и надеждно измерване на индивидуални психологически характеристики, каквато е и поносимостта към риск.]

Така, УПФ са неподходящи за всеки осем от десет свои клиенти (попадащи в рискови групи 1 или 3-5) поради това, че не отчитат индивидуалната им поносимост към риск и инвестиционния им хоризонт. Ако едно управляваващо дружество или инвестиционен посредник предлагат един и същи портфейл на всички свои клиенти, те биха били в нарушение на чл. 28 от ЗПФИ (Закон за пазарите на финансови инструменти) и биха попаднали под надзорните мерки на КФН. КСО обаче налага пенсионните дружества да правят точно това, да предлагат неподходящ продукт на повечето от своите клиенти.

Това, че УПФ са по-консервативни, отколкото биха предпочели 7 от всеки 10 техни клиенти означава, че очакваната доходност от УПФ ще е по-ниска от тази, която биха реализирали клиентите им ако сами избираха портфейла си.

Какво като са неподходящи?

Когато седем от десет клиента са принудени да се задоволят с по-консерванитен портфейл, отколкото биха предпочели, очакваната доходност на тяхната инвестиция е по-ниска, от там – по-нисък ще е и натрупания в УПФ капитал, по-ниска от възможната ще е и пенсията, която те ще получат от УПФ.

Бъдеща доходност

При тази структура на портфейла, каква бъдеща доходност да очакваме от УПФ, при положение, че 70 % от активите им са в дългови или подобни на тях ценни книжа? Десет годишните държавни книжа на България са с купон по-нисък от три процента, а тези на Германия – по-нисък от 0.3 %. Очакванията за доходността на акциите в следващите 10 години са също под средното историческо ниво. Така, че реалистично, от УПФ може да се очаква около 4 % средногодишна номинална доходност (преди такси и инфлация) в бъдеще. Какъв доход ще могат да заместят след пенсионирането ви?

На въпроса с прекалено консервативната структура на УПФ обърнах внимание през 2007 г. (“2017 г., София – Пенсионерски бунтове”). Тогавашните прогнози за ниска доходност на УПФ и ниски очаквани пенсии от УПФ днес са статистика.

Мултифондове

Мултифондовете – възможността едно пенсионно дружество да предлага повече от един УПФ (повече от един портфейл) са морално остарели, преди да бъдат въведени. Конкретно, в представените неотдавна от КФН предложения за промени в КСО, се предвижда едно пенсионно дружество да може да предлага по два УПФ – балансиран и консервативен. КФН предлага да ограничи инвестициите на “балансирания” портфейл в акции до 40 % от портфейла и да забрани инвестициите в акции в консервативния портфейл. Да приемем, че консервативният портфейл ще отговори на предпочитанията на още 10 % от клиентите (тези, които се отнасят в Рискова група 1 по-горе). Така, вместо за всеки осем, УПФ (с всичките си мултифондове) ще останат неподходящи пенсионни продукти за всеки седем от своите клиенти. Крачка в правилната посока, но … много малка крачка. При това очакваната доходност от “консервативния” портфейл ще е още по-ниска и, следователно, шансът от УПФ да се получава смислена пенсия след 40 години осигуряване клони към нула.

Доброволните пенсионни фондове (ДПФ) ще могат, ако се приемат предложените промени в КСО, да предлагат и “агресивен” фонд. Колко да е агресивен? Той, единствен, ще трябва да отговаря на нуждите и поносимостта към риск на 70 % от клиентите. Т.е. намалява, но остава значителна степен на негодност на пенсионните фондове, на несъответствие с индивидуалните предпочитания към поемане на риск и инвестиционния хоризонт на повече от една трета от клиентите на доброволните пенсионни фондове (ако приемем, че това, което наричат “агресивен” фонд, ще покрие нуждите на най-масовата, Рискова група 3).

* * *

Защо се получава така? Защото законодателят, изглежда, проявява желание да защити осигурените от … пазарния риск, което противоречи на същността и природата на капиталовите схеми. Това желание се проявява най-ярко в ограничението УПФ да не инвестират повече от 20 % от активите си в акции (KСО, чл. 176). А природата на капиталовите схеми е пазарният (инвестиционният) риск да се носи от осигурения, и съответната му очаквана доходност – да принадлежи на осигурения. Като ограничава структурата на портфейла на УПФ и “защитава” хората от пазарен риск, законодателят ги обрича на ниска доходност и инфлационен риск. Вековният опит и същността на финансовата теория са кристализирали кратко и ясно в следния постулат : “Ако желаете висока доходност, от време на време ще трябва да приемате жестоки загуби като запазвате спокойствие на духа, а ако искате сигурност, ще трябва да се задоволявате с ниска доходност.” Уилям Бърнстийн.

Законодателят у нас е поел родителска грижа над населението като от една страна го задължава да се осигурява в неподходящи (за повечето) портфейли, а от друга страна – го лишава от индивидуален избор (или смята да даде формален и безполезен такъв – мултифондовете). Независимо от добрите намерения, последиците ще се носят осигурените. От сега е ясно, че тези последици ще са ниски пенсии от УПФ, недостигащи да компенсират намаляването на пенсиите от НОИ.

Така, допълнителното пенсионно осигуряване се основава на принципа: “Нямам избор как да се управляват парите ми за пенсия, но пък за сметка та това, нося изцяло и напълно последиците от неподходящия избор направен от държавата вместо мен.” Народните представители, като приемат КСО, правят най-важния за доходността на портфейла ви избор – изборът за това в какво и по колко да инвестира вашият УПФ. Изборът, разбира се, е от името и за сметка на осигурените. Последиците са също за осигурените. Последиците са намаляване размера на пенсията в сравнение с този, който бихте получили ако пенсионните фондове, както всички дружества, управляващи активи, бяха задължени, както всички останали портфолио мениджъри, да ви предлагат само подходящи за вас портфейли.

III. Таксите на УПФ – плащаш за мерцедес, получаваш трабант

Posted: March 11, 2015 Filed under: Uncategorized 3 CommentsДокато таксата на входа на УПФ не намалее 10 ПЪТИ, а ежегодната такса за управление – 2.5 ПЪТИ, УПФ ще останат скъп и неконкурентен продукт.

Интересите на пенсионно осигурителните дружества и осигурените са във фундаментален конфликт. Таксите за набиране на осигурителните вноски (“такси на входа”) и за управление на партидите са основен източник на приходи и печалби за дружествата. Тези такси излизат непосредствено от джоба на осигурените и намаляват доходността по партидите им, натрупаната сума преди пенсиониране и, в крайна сметка, размера на пенсията, която могат да получат от УПФ.

Нормално е този конфликт да се разрешава по два начина:

* конкуренция и

* регулация.

(в този ред).

Конкуренцията между пенсионните дружества е блокирана. От самия Кодекс за социално осигуряване. Така е, защото всяко дружество може да предлага по един продукт и този продукт е стриктно разписан като структура на портфейла (например, инвестициите в акции и подобни инструменти не може да надвишава 20 % от инвестициите на УПФ. (КСО, чл. 176). КСО определя и максимални цени – таван на “такса на входа” от 5 % от всяка вноска и “такса управление” – не повече от 1 % годишно от активите. Затова не е за учудване, че повечето пенсионни дружества установяват таксите си “на тавана”. Смислена, икономическа конкуренция, при която клиентите насочват парите си според предпочитанията си, а цените се стремят към пределните разходи – на практика няма и не може да има. Единственото “състезание” между дружествата е да си отнемат клиенти (и техните партиди), в т.ч. с непозволени средства като фалшиви заявления за прехвърляне.

Колко струва УПФ?

Много, прекалено много. Един пример ще покаже, че за 40-годишен период за такси отива повече от 25 % от натрупаната в края на периода сума. Така, ако човек инвестира по 100 лв. месечно в течение на 40 години при 5 % доходност, и не плаща такси, той би разполагал със 152 207 лв. в края на периода. При 5 % еднократна такса върху всяка вноска и 1 % ежегодна такса за управление, месечната инвестиция намалява до 95 лв., а годишната доходност – до 4 %. При тези условия, натрупаната след 40 години сума ще е равна на 112 662 лв. или 25.98 % по-малко. Така, за 40 години, човек ще е платил под формата на такси 39 545 лв. И това, за да получи накрая пенсия, по-ниска от тази, която би получил, ако се беше осигурявал само в НОИ. (При действащите през 2015 г. правила за определяне размера на пенсията от НОИ).

Дружествата имат разходи, а е и необходимо да реализират печалба поне в размер, който да привлече капитал в сектора. Така, реално е невъзможно човек да инвестира въобще без разходи като в горния пример. Дали таксите на нашите пенсионни дружества са високи или ниски, обаче, не се определя нито от разходите, които дружествата в България правят, нито от печалбата, която им се иска да реализират, а от това, дали клиентите им имат алтернатива, дали могат да инвестират при по-ниски разходи?

Да, такава алтернатива съществува, но не в България. Така, както могат да избират дали децата им да учат в Свободния Бургаски университет или в Свободния университет във Виена, така могат да избират дали да инвестират чрез пенсионно или управляващо дружество, лицензирано в България или брокер, лицензиран навсякъде по света. Това е смисълът и ползата от това, че България е страна-член на Европейския съюз. В Съюза действа правото на свободното движение на капитали.

Така, в горния пример, ако човек може да инвестира осигуровките си за пенсия при първоначална такса не от 5 %, а от 0.5 % (десет пъти по-ниска) и при годишна такса за управление от 0.4 %, а не 1 % (два пъти и половина по-ниска), то в края на 40 годишен период би натрупал 136 925 лв., а не само 112 662 лв. Тъй като би спестил от такси, при равни други условия, преди пенсиониране биха му останали 24 000 лв. повече.

А има ли такава алтернатива?

Да, има. Инвестирането в глобално диверсифициран портфейл с използване на индексни или борсово търгувани фондове (ETFs) e свързано с по-ниски такси. Средната такса на борсово търгуваните фондове в евро е точно 0.4 %. Инвестирането в тях не е свързано с входна такса, но има други разходи, като брокерски комисионни, например, които могат да се сведат и до 0.1-0.2 %.

Ето конкретен пример на добре диверсифициран протфейл, който може да бъде формиран на Лондонската борса. Среднопретеглената такса за управление на този портфейл не е 1 %, не е дори и 0.4 %, а 0.14 % годишно. Колкото по-малко такси плащате, толкова повече остава за вас. (Привеждам този пример за илюстрация на това какво е възможно. Той не е препоръка за инвестиране, най-малко, защото портфейлът е в британски паунди).

Източник: ETF.com

Макар и да има алтернативи, Кодексът за социално осигуряване ги отрязва за вас (задължените сте да инвестирате за пенсия само и единствено в един пенсионен фонд в България). Така, КСО поставя пенсионните дружества в инкубатор и ги изолира от конкуренцията, предписва ви да плащата по-високи от възможните такси, да разполагате с по-малко капитал, да получавате по-ниски пенсии. Така законодателят е първи по ред в увреждане интересите на осигурените.

Пенсионните дружества у нас могат да съществуват в днешния си вид, само защото са изкуствено защитени от конкуренция. Свободният пазар и свободната конкуренция бързо биха ги изпратили в историята – УПФ са неконкурентни. Защото са скъпи и вредни за осигурените. Да инвестирате чрез УПФ е същото като да си купувате трабант на цената на мерцедес.

IV. Наследява ли се пенсия от УПФ?

Posted: March 8, 2015 Filed under: Uncategorized Leave a commentЗа мнозина, правото наследниците им да получат средствата по тяхната партида, в случай че починат преждевременно, е важно предимство на осигуряването в УПФ. Въпросът с наследяването, в момента, е уреден само принципно (вж. КСО, чл. 170). Тази уредба ще се промени.

Въпросът за наследяване на вашите средства по партида в УПФ може да възникне в два различни случая и те ще бъдат уредени по различен начин.

В първия случай, ако починете докато още правите вноски в УПФ и преди да ви е изчислена и отпусната пенсията, остатъкът по партидата ви се наследява – така е записано в закона (КСО, чл. 170 (1)), така е записано в осигурителния ви договор с пенсионното дружество, такава е и практиката.

Във втория случай, когато вече сте започнали да получавате пенсията си от УПФ, законът казва: “При смърт на пенсионер на универсален или професионален фонд на наследниците … се изплаща остатъкът от средствата по индивидуалната му партида.” (КСО, чл. 170 (2)). Ако от този текст разбирате, че преди пенсиониране сте имали, да речем, 20 000 лв. по партида, изплатени са ви, например, 2 000 лв. под формата на пенсии, след което сте починал, то наследиците ви ще получат 18 000 лв., опасявам се, че се заблуждавате. Заблуждава ви … законът, защото това, при смърт на пенсионер на наследниците да се изплати остатъкът по партидата му, няма как да стане. И наистина, още през 2013 г. пенсионните дружества и КФН са ви подготвили промяна точно на този текст от КСО.

Няма как пенсионер, човек, който е започнал да тегли от партидата си, да има… партида. Следователно, няма как и наслесниците му да получат остатъка от нещо, което не съществува.

Ето текстът, записан готвените промени в КСО: “(3) Пенсионноосигурителното дружество изплаща допълнителна пожизнена пенсия за старост срещу прехвърляне на натрупаните средства по индивидуалната партида или част от тях в техническите резерви.” Неотдавна КФН разясни този текст публично: КФН предлага да бъде създаден “солидарен пул” в дружеството за да бъде споделен “риска от преживяване (изплащане на пенсия от индивидуалната партида)” (вж. слайд 27)

Защо правят така?

Така е, защото не съществува такъв финансов продукт, който да вземе една крайна сума пари (остатъкът по партидата ви в деня преди пенсионирането), да ви определи пожизнена пенсия – ежемесечно плащане на определена сума и:

а) ако починете преди да сте изтеглили цялата сума, да върне остатъка на наследниците, а

б) ако щастливо сте жив след като сте си изтеглил цялата сума, някой да продължи да ви плаща обещаната пенсия.

Този известен финансов продукт, който от една сума пари в началото, ви изчислява и обещава редовно плащане на суми на определен интервал (месечно, тримесечно, годишно), се нарича “анюитет”. “Анюитетът” е застрахователен продукт, точно обратен на застарховката живот. При застраховката, плащате редовни вноски (“премии”), за да получите една сума накуп при настъпване на определено събитие или на определена дата в бъдещето. Анюитетът, обрятно, от една сума пари на куп днес, ви плаща периодично и редовно определена сума пари пожизнено или за определен срок (10-, 15-, 20-години).

Това, което ви е подготвило КФН и пенсионните дружества е най-простата форма на анюитета – отказвате се от натрупването по партидата си в деня на пенсиониране, срещу което ви обещават, изчисляват и изплащат пенсия – пожизнено. Така ще бъде записано в Пенсионния ви договор. (Това, което имате сега наричат Осигурителен договор и важи до деня на пенсионирането ви).

Дали Господ ще ви прибере един ден след като подпишете пенсионния си договор или 30 години след това, няма значение. Наследниците ви няма да видят и стотинка от вашата партида, защото вие … нямате партида. Тя е отишла в резервите на пенсионното дружество.

Ама нали може и “част от натрупаните средста”?

Може. Може да изберете да прехвърлите в резервите на пенсионното дружество и само част от натрупаните средства по партидата си. Но не във всички случаи. Можете да се откажете само от част от партидата си, стига тази част да е достатъчна да ви бъде отпусната минималната за страната пенсия. Т.е. правилото е – пенсия – срещу прехвърляне на пари от партидата – няма прехвърляне – няма пенсия.

Икономическият смисъл на тези промени е да се предотврати възможността за поява на пазар на анюитети в България и да се елиминира възможността застрахователния сектор да се конкурира с пенсионния. Обратната страна на елиминирането на конкуренцията е лишаването ви от избор на пенсионен продукт.

Там където пазарът на анюитети е развит, те се предлагат в най-различни варианти. Най-простият е записан в проекта на КСО – отказ от възможност за наследяване на средствата ви срещу пенсия. Други видове (на разположение на пазарите в страните-членки на Европейския съюз):

*) Анюитет за двойки – пенсията се плаща докато не почине и вторият член на домакинството;

*) Анюитет, индексиран с инфлацията. Пенсията се увеличава ежегодно с темпа на инфлацията.

*) Анюитет със сигурен период на изплащане (5-, 10-, 15 г) – този продукт изплаща пожизнена пенсия, но ако си заминете по-рано от фиксирания в него срок, пенсията продължава да се изплаща на наследниците ви до настъпване на предварително определения срок.

Разбира се, размерът на пенсията при всички тези разновидности ще е различен и, като правило, по-нисък от размера на пенсията при най-простата форма на анюитета. Но ако имахте достъп до целия пазар на анюитети, щяхте да можете сами да направите избор между размер на пенсията и степен на сигурност на получаването й (от вас или наследниците ви). С подготвените промени в КСО, на законодателя ще бъде предложено да ви лиши от този избор в полза на гарантиране печалбите на пенсионните дружества. Затова и пенсията ви от УПФ ще бъде скъпа.

Единственият начин да сте сигурни, че в случай на преждевременна ви смърт, наследниците ви ще получат изцяло остатъка по вашата пенсионна партида в УПФ, е да искате народните ви представители да включат законова възможност за вас и законово задължение за пенсионните дружества, да ви изплатят изцяло и напълно остатъка от партидата в деня на пенсиониране. Тогава поемате сами решението за това по колко да теглите на месец, но и сами носите риска, че може да надживеете парите си. Затова с цялата или част от сумата можете да си купите “анюитет” от застраховател. От всеки голям застраховател, лицензиран да оперира, в която и да е страна-член на Европейския съюз.