Да се редуцира ли намалението на държавната пенсия?

Posted: October 14, 2020 Filed under: Uncategorized 1 CommentНа осигурявалите се в универсални пенсионни фондове държавната пенсия (пенсия от Държавното пенсионно осигуряване – ДОО) се намалява (Кодекс за социалното осигуряване – КСО – чл. 70, ал.10). Причината за това е, че задължителната осигурителна е вноска е еднаква за всички, независимо от датата им на раждане и е 19.80 лв. на всеки 100 лв. осигурителен доход. Който се осигурява в универсален пенсионен фонд (УПФ), разделя задължителната си вноска на две части, от които едната (14.80 лв. на всеки 100 лв. осигурителен доход), постъпва в ДОО, а другата (5 лв. на 100 лв. осигурителен доход) – в УПФ. Затова пенсията от ДОО се намалява на тези, които са се осигурявали в УПФ за месеците, в които са се осигурявали в УПФ в точна пропорция на съотношението между осигурителната вноска в УПФ и размера на цялата задължителна осигурителна вноска. За 2020 г., например, това намаление се изчислява така: 5% : 19.8% приблизително равно на 25.3%.

Начинът на изчисление на намалението, регламентиран чл. 70 на КСО гарантира

равни пенсии от ДОО за равни осигурителни вноски в ДОО

Всяка промяна в предвидения в КСО процент на намаление на държавната пенсия (редукция или увеличение) ще доведе до това, че

за равни осигурителни вноски ще се изчисляват различни по размер пенсии от ДОО

или

ще се плащат еднакви пенсии от ДОО при различен размер на осигурителните вноски.

Затова “редукцията на намалението на държавните пенсии” не е нито законосъобразна, нито целесъобразна.

Тя не е законосъобразна защото противоречи на чл. 3, т. 3 от КСО, а именно, че “държавното обществено осигуряване се осъществява въз основа на принципите на … равнопоставеност на осигурените лица”. Редукцията на коефициента на намаление би дискриминирала срещу хората, които са се осигурявали само в ДОО.

“Редукцията” на намалението на държавната пенсия не е и целесъобразна, защото означава увеличаване на държавните пенсии за тези, които са се осигурявали в УПФ при еднакъв размер на осигурителните вноски с тези, които не участват в УПФ. Това ще доведе до увеличаване разходите за пенсии и дефицита на Националния осигурителен институт без допълнителен източник на приходи. Не ми се струва, че има компетентен и отговорен финансов минисър, който би приел това.

Защо пенсионните дружества настояват за “редукция” на намалението на пенсиите от ДОО? Защото искат осигурените в УПФ да получат субсидия от бюджета, която да покрие недостига на пенсии от УПФ, породен от ниската (и реално отрицателна) доходност, разпределена по партидите на осигурените в УПФ лица. Пенсионните дружества искат държавна гаранция за доходност по-висока, от тази която фактически са постигнали.

Как “редукцията” на намалението води до неравни пенсии при равни вноски?

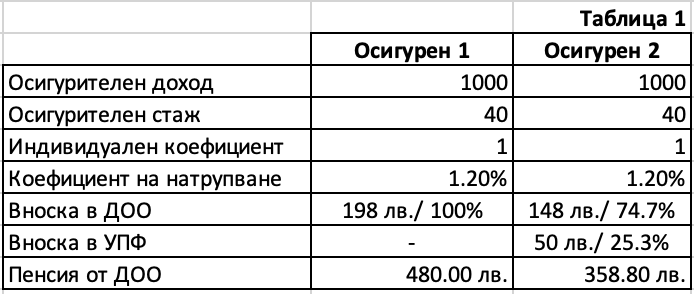

Да вземем този опростен и условен пример: Двама мъже се осигуряват върху един и същ осигурителен доход и имат еднакви индивидуални коефициенти, равни на единица. Единият се осигурява само в ДОО (Осигурен 1), а другият – и в ДОО и в УПФ (Осигурен 2). Приемаме, че средният осигурителен доход за страната в 12-те месеца преди пенсионирането на двамата е 1000 лв. Какви пенсии от ДОО им се полагат при действащото законодателство e илюстрирано в следващата таблица:

Намалената пенсия от ДОО е в размер на 358.80 лв. месечно и е 74.7% от пенсията от ДОО в пълен размер. Намалението на пенсията от 121.20 лв. е 25.3% от пенсията в пълен размер, точно колкото по-малка е била и осигурителната вноска на Осигурен 2 в Националния осигурителен институт.

КСО предписва за месеците, в които част от задължителната осигуровка е отклонявана към УПФ, да се намали осигурителният доход, който участва в изчисление на индивидуалния коефициент на осигуреното лице. Намалението на пенсията с точно 25.3% гарантира, че вноската в НОИ на тези, които се осигуряват в УПФ, е точно същата като процент (19.8%) от намаления им доход, колкото е и процентът на задължителната осигурителна вноска от дохода на тези, които се осигуряват само в ДОО.

Така, предвижданото от КСО намаление на индивидуалния коефициент, а от там и на пенсията от ДОО гарантира, че за еднакви вноски осигурените получават еднакви пенсии от ДОО. Всяка “редукция” на намалението на държавната пенсия на осигурявалите се в УПФ ще означава при равни осигурителни вноски в НОИ, те да получават по-висока пенсия от ДОО в сравнение с тези, които не се осигуряват в УПФ. Така ще бъде нарушен принципът на равнопоставеност на осигурените лица, заложен в чл. 3, т. 3 от КСО. Затова отговорът на въпроса “с колко да се редуцира намалението на държавната пенсия?” е с 0%.

ИСТИНАТА ЗА ДОХОДНОСТТА НА ПЕНСИОННИТЕ ФОНДОВЕ И ОЩЕТЕНИТЕ ОТ ТЯХ

Posted: October 5, 2020 Filed under: Uncategorized Leave a commentОбновена на 21.11.2020 г. с данни до 30.09.2020 г.

В началото на всяко тримесечие Комисията за финансов надзор (КФН) публикува данни за доходността на пенсионните фондове, реализирана в предходните две години. Пресата разпространява масово тази информация.

Важно е осигуреният да знае каква е доходността по партидата му, защото от нея зависи на каква пенсия може да се надява от пенсионен фонд. Пенсията зависи от натрупаните средства по партида в деня преди пенсиониране. Размерът на тези средства пък зависи от направените вноски и получената по партидата доходност.

Има пет проблема с доходността на пенсионните фондове, публикувана от КФН:

- Изчисляваната от КФН доходност е подходяща за сравнение с пазарни индекси, но такова сравнение не се прави. Само в сравнение с обективен еталон е възможно да се прецени дали представянето на пенсионните фондове е добро, слабо или посредствено.

- Публикува се средногодишна доходност за период от 24 месеца. Стандартните периоди за отчитане на доходност в Европа са 1, 3, 7, 10 години и по-дълъг период.

- Доходността, изчислявана от КФН се нарича коректно “доходност на пенсионните фондове”. Възниква проблем, ако “осигурените” си мислят, че това е доходността, която получават те. Доходността, получавана от осигурените се изчислява по друг начин и не е публично известна. Ще я научите тук.

- Публикува се само номинална доходност, докато за осигурените е важна реалната доходност, след елиминиране влиянието на инфлацията. Така е, защото е важно не колко пенсия ще получавате, а какво можете да си купите с парите.

- За оценка на това дали пенсията от универсален пенсионен фонд (УПФ) ще компенсира намалението на държавната пенсия на тези, които се осигуряват в УПФ е важно сравнението не с пазарен индекс, а с темпа на растеж на средния осигурителен доход за страната (СОДС). Именно от този темп зависи държавната пенсия. Колкото по-висок е този темп, толкова по-висока е държавната пенсия, както и нейното намаление за тези, които се осигуряват в УПФ.

Показвам решенията на тези проблеми. Всички резултати по-долу се основават на официални данни, публикувани от КФН.

1 ) Доходността, постигана от пенсионните фондове у нас е по-ниска от пазарната.

На фигурата по-долу са изобразени стойността на един пенсионен дял на УПФ (индексът UNIDEX) , ППФ (професинални пенсионни фондове – индексът PROFIDEX) и ДПФ (доброволни пенсионни фондове индексът VOLIDEX) и стойността на портфейл-еталон със структура, подобна на тази на фондовете. Пенсионните фондове се представят значително по-зле от еталона за периода 1.07.2004-30.09.2020.

2 ) Доходността, реализирана от пенсионните фондове е по-ниска от пазарната и за последните 3, 7, 10 години, завършващи на 30.09.2020 г.

За последната година, от 30.09.2019 до 30.09.2020 г., и трите типа пенсионни фондове отбелязват спад, по-нисък от този на портфейла-еталон. Това просто скъсява изоставането им от портфейла-еталон за последните три години, но не го преодолява.

За 16 1/4 г. номиналната доходност на пенсионните фондове е 3.1 – 3.8%. Не звучи зле. Само гдето това не е доходността, получена от осигурените.

3) Вноските в УПФ растат номинално с 1.4% годишно, а не с 3%.

Каква доходност получават осигурените в пенсионни фондове е неизвестно не само на публиката, но и на регулатора КФН, на правителството и законотворците. Тази доходност докладвам за една, 3, 7, 10 години, завършващи до 30.06.2020 г., както и за периода 1.07.2004 до 30.09.2020 г.

Номиналната доходност, получена по партидите на всички осигурени в УПФ за период от 16 години и 3 месеца (до 30.09.2020 г.) е 1.4% годишно.

Това е средногодишният размер на нарастване на всяка Ваша осигурителна вноска преди да ви я намалят с таксите. Трябва да умножите всяка от вноските си по тази доходност и да отчетете броя на годините от датата на вноската до датата на пенсионирането си. Сумирате получените произведения и в резултат ще знаете колко пари ще има в партидата Ви в деня преди пенсионирането ви.

4 ) Реалната доходност на осигурените в пенсионни фондове е отрицателна. Покупателната сила на вноските им се топи.

Разликата между доходността на фондовете и доходността на осигурените в тях се дължи на платените такси, а разликата между номинална и реална доходност на осигурените – на инфлацията.

Реалната доходностт, получена от всички осигурени в УПФ и ДПФ е положителна за последните години. Докато в УПФ тази доходност от 0.2% е символична, в ДПФ е по-съществена – 1.6%. За целия период от 1.07.2004 г. до 30.09.2020 г., реалната доходност, получена от осигурените и в УПФ и в ДПФ е отрицателна, съответно минус 0.3% в УПФ и минус 0.5% в ДПФ годишно.

Положителната номинална доходност не ви компенсира за платените такси и инфлацията, затова получената реална доходност е отрицателна. Положителната доходност е за такси на пенсионните дружества, отрицателната остава за осигурените.

5 ) Две пенсии са по-малко от една,

защото доходността, която получавате по партиди е катастрофално по-ниска от темпа, с който расте средния осигурителен доход за страната. Реалната доходност, получена от осигурените в УПФ е отрицателна за последните една, три, седем, и 16 години и три месеца, завършващи на 30.06.2020 г.

Какво да се прави?

Действащият Кодекс за социално осигуряване гарантира, че осигуряването в УПФ ще намали пенсионния Ви доход, докато доходността, която получавате по партидата си е по-ниска от темпа на растеж на заплатите (средния осигурителен доход за страната). В случай, че не сте се осигурявали непрекъснато върху максимален осигурителен доход и индивидуалният Ви коефициент е по-малък от 3, прехвърлете незабавно осигуряването си от УПФ в НОИ (Национален осигурителен институщ) със Заявление, подадено в Националната агенция за приходите (НАП). http://www.nap.bg/document?id=9592

Който иска допълнителна пенсия, бяга от пенсионните фондове, спестява допълнително и инвестира самостоятелно в подходящ за себе си глобално диверсифициран портфейл при ниски такси и нисък праг на инвестиране. Лесно е. Ако не знае как – да пита: lchristoff@gmail.com.