Може ли две пенсии да са повече от една? или Истинската доходност, получена от осигурените в УПФ.

Posted: January 4, 2020 Filed under: Uncategorized 14 Comments3.01.2020

“Новата министърка [г–жа Деница Сачева] трябва да направи така, че две пенсии да са повече от една …” 3.12.2019 г., https://www.24chasa.bg/novini/article/7938561

РЕЗЮМЕ:

- Дали две пенсии са повече или по–малко от една, зависи единствено от доходността, получавана от осигурените в УПФ.

- За да бъдат две пенсии повече от една е необходимо и достътчно доходността, получавана от осигурените в УПФ да изпреварва темпа на растеж на средния осигурителен доход за страната.

- На практика, за периода 2001-30.09.2019 г. доходността на осигурените изостава значително от темпа на средния осигурителен доход за страната

- Две са причините за ниската доходност, която осигурените получават в УПФ:

– некадърно управление на фондовете. Доходността, реализирана от “професионалното” управление на фондовете е по–ниска от пазарната, която може да се получи с пасивно управление – инвестиране в инструменти, които следват индекси;

– таксите за “професионално” управление са неоправдано високи. - Има решение, при което

– на никого да не бъде намалявана държавната пенсия и

– две пенсии да са гарантирано повече от една.

Министър Сачева няма да получи това решение от пенсионните дружества.

Кога две пенсии са повече от една?

Този въпрос има отговор още от 2007 г.: “Възможно е адекватността на пенсиите да се повиши [две пенсии да са повече от една – б.м. ЛХ] за лица, участвали във финансовата система, ако доходността в схемата с финансови сметки [УПФ – б.м. ЛХ] e по–висока от темпа на нарастване на заплатите. Но, ще минат десетилетия, преди средният осигурен да е имал възможност да се осигурява през цялата си кариера в схемата с финансови сметки”.

Palmer, Edward. (2007). “Pension Reform and the Development of Pension Systems: An Evaluation of World Bank Assistance Background Paper Bulgaria Country Study”. The World Bank Washington, D.C., p. 25. http://bit.ly/2SHTIIu

Единственото условие пенсия от УПФ да компенсира намалението на държавната пенсия и две пенсии да са повече от една е доходността, получавана от осигурените в УПФ да е по–висока от темпа на нарастване на средния осигурителен доход за страната. По–конкретно, симулирам действащата на 1.01.2020 г. пенсионна система, така, сякаш тя работи без изменение в периода 2001-2041 г., и първите, осигурявали се в УПФ непрекъснато в течение на 40 години, се пенсионират.

Вж. Любомир Христов, (2019). “(НЕ)АДЕКВАТНОСТ НА ПЕНСИИТЕ В БЪЛГАРИЯ”, https://ssrn.com/abstract=3354170

Допускам, че:

а) средният осигурителен доход за страната (СОДС) расте с постоянен темп от 3 % годишно (в реален израз, след изчистване влиянието на инфлацията). На практида от 31.12.2001 г. до 30.09.2019 г. реалният темп на СОДС е 4.03 %.

б) осигурителната вноска в УПФ е неизменните 5 % от осигурителния доход през целия период от 2001 до 2041 г.

Така оценявам, не колко пенсия ще получат пенсиониращите се през 2042 г., а каква е способността на сега действащата пенсионна система да осигури допълнителни пенсии.

Резултат:

Получавам, че за да може пенсия от УПФ да компенсира намалението на държавната пенсия, доходността, получавана по партида в УПФ трябва да възлиза ежегодно на 3.46 % в реален израз (след инфлация), ако човек се е осигурявал винаги върху средния осигурителен доход за страната.

Каква е доходността, получена по партиди от осигурените в УПФ между 2001 и 2019 г. ?

Размерът на пенсията от УПФ зависи от натрупаните средства по партида в един ден преди пенсиониране. Натрупаните средства пък, зависят от размера и броя на осигурителните вноски, както и от доходността на партидите в УПФ.

Броят на осигурителните вноски (периодът на осигуряване) е определен в Кодекса за социално осигуряване (КСО) и е 40 години за мъжете.

Размерът на осигурителната вноска в УПФ изчислявам като 5 % от осигурителния доход за всяка от 40-те години на осигуряване.

Доходност. Коя доходност?

КФН публикува доходност на пенсионните фондове за предходните две години. Това не е доходността, която интересува осигурените.

Доходността, която се публикува, не ви интересува, а доходността, която ви интересува, не се публикува.

Доходността, от която зависи натрупването на средства по партида се изчислява по парично–претегления метод. Само така изчислена доходност, приложена към всяка осигурителна вноска за периода, през който тази вноска е инвестирана в партидата, дава размера на натрупаните средства преди пенсиониране. Тази доходност на ниво типове пенсионни фондове – универсални, доброволни и професионални – изчислявам и публикувам единствено аз.

За периода 2001-30.09.2019 г.,

номиналната доходност, получена от всички осигурени в УПФ възлиза на 2.02 % годишно, а реалната – на 0.16 % годишно или по 16 стотинки на 100 лв. осигурителна вноска на година.

В същото време номиналния темп на СОДС е 7.96 % средногодишно, а реалният – 4.03 %.

Доходността, получавана от осигурените в УПФ е прекалено ниска в сравние с темпа на растеж на СОДС за да може пенсията от УПФ да компенсира намалението на държавната пенсия, поради което

За 40 годишен период на осигуряване ДВЕ ПЕНСИИ по необходимост СА ПО–МАЛКО ОТ ЕДНА.

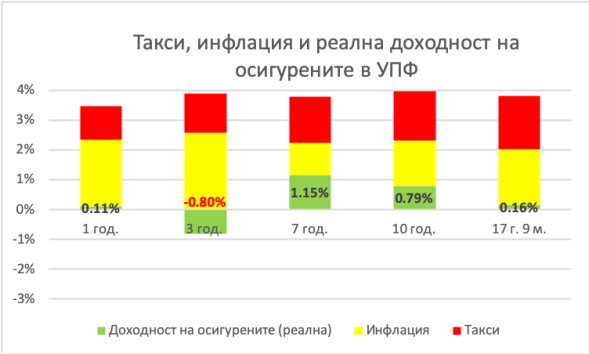

Pеална доходност на осигурените в УПФ за последните 1, 3, 7, 10 години и от 2001 г. насам (до 30.09.2019 г.) в сравнение с реалния темп на нарастване на средния осигурителен доход за страната е дадена на фиг. 1.

Фиг. 1

Фиг. 1

Източник: Изчисления на автора по данни на НОИ, КФН и НСИ

Вижда, че няма период през последните близо 18 години, в който доходността на осигурените в УПФ да се доближава, камо ли да надминава, темпа на растеж на СОДС. Затова две пенсии за всички, осигурявали се в УПФ върху доход, по–нисък от максималния, са по–малко от една.

Защо доходността, получавана от осигурените в УПФ е толкова ниска?

Причините са две:

Първо, средствата в УПФ се управляват некадърно. “Професионалното” активно управление на пенсионните фондове носи доходност, по–ниска, от пазарната, измерена с индекси. Всеки може да постигне пазарната доходност при по–нисък риск и с по–ниски разходи от таксите, които плаща на пенсионните дружества.

Фиг. 2

Фиг. 2

Източници: КФН, Wall Street Journal, S&P Dow Jones Indexes

“Доходността на един пенсионен дял” е дадена по дни от 1.07.2004 до 31.12.2019 г.

UNIDEX е индексът на средната стойност на един дял на всички УПФ (универсални пенсионни фондове).

VOLIDEX е индексът на средната стойност на един дял на всички ДПФ (доброволни пенсионни фондове).

Портфейлът-еталон е комбинират между 35 % акции, представени от индекса на 600-те големи компании в Европа (STOXX600 Europe) и 65 % 10-годишни държавни ценни книжа на страните от евро–зоната (S&P Eurozone Sovereign Bond Index).

Така портфейлът–еталон е в рамките на разрешената от Кодекса за социално осигуряване инвестиционно структура на пенсионните фондове и е с по–нисък риск, тъй като не включва кредитен риск на корпоративни облигации и политически риск на емитентни от България.

Вижда се, че за периода 2004-2019 г. представянето както на ДПФ, така и още повече на УПФ, изостава от представянето на портфейла–еталон.

Второ, таксите, събирани за привилегията да получавате доходност, по–ниска от пазарната, са неоправдано високи. Докато пазарна доходност можете да постигнете без “такса на входа” и с 0.20 % годишна такса за управление, пенсионните дружества начисляват с нищо необоснована такса на входа и събират по 0.75% годишна такса върху активите.

Плащате такси над пазарните да привилегията да получавате доходност под пазарната.

Ето как се разпределя постигната доходност от управление на парите:

Фиг. 3

Фиг. 3

Източник: Изчисления на антора по данни на КФН и НСИ

1 година – 1.10.2018 – 30.09.2019

3 години – 1.10.2016 – 30.09.2019

7 години – 1.10.2012 – 30.09.2019

10 години – 1.10.2009 – 30.09.2019

и от 1.01.2002 до 30.09.2019 г.

Фиг. 4

Фиг. 4

За периода 1.01.2002-30.09.2019 г. средногодишната доходност, постигната от управление на парите във фондовете (след отчисляване на такси) е 3.82 %. От тях 1.80 % покриват таксите на пенсионните дружества. 1.86 % компенсира осигурените за инфлацията през периода. За осигурените остават реално по 0.16 % годишно или по 16 стотинки на всеки 100 лв. осигурителни вноски.

Или, грубо казано – положителната доходност е за пенсионните дружества, отрицателната – за ощетените в тях.

Всеки, който не се осигурява върху максималния осигурителен доход през цялата си кариера, ще увеличи пенсията си ако незабавно прехвърли осигуряването си от “допълнителното задължително” (УПФ) в държавното обществено осигуряване (НОИ).

“Частните пенсионни фондове да предложат повече пенсионни продукти, така че хората с две пенсии да не получават по–малко, отколкото ако са се осигурявали само в Националния осигурителен институт. С това предложение новата социална министърка Деница Сачева започва консултации…” https://www.24chasa.bg/novini/article/7954787

Има просто и елегантно решение, при което

а) на никого да не се намалява държавната пенсия и

б) се гарантира, че пенсията от УПФ ще е винаги и всякога допълнителна.

Министър Сачева да не очаква това решение от пенсионните дружества.