ПЕНСИОННИТЕ ФОНДОВЕ И АДЕКВАТНОСТ И УСТОЙЧИВОСТ НА ПЕНСИИТЕ В БЪЛГАРИЯ

Posted: July 27, 2021 Filed under: Uncategorized Leave a comment“… обществото, общественият интерес, няма никаква потребност от този втори [пенсионен] стълб”. проф. Христина Вучева, 2016 г.

Анализирам ролята на „допълнителното“ задължително пенсионно осигуряване (ДЗПО) в универсални и професионални пенсионни фондове (УПФ и ППФ) за:

– осигуряване на адекватни пенсии и

– укрепване на финансовата устойчивост на пенсионната система

при действащото от 25.12.2021 г. законодателство.

Аргументирам следните изводи:

1) Осигуряването в УПФ и ППФ намалява пенсионните доходи и тяхната адекватност след 40 години непрекъснато осигуряване в УПФ в сравнение с осигуряване само в системата на държавното обществено осигуряване (ДОО). Две пенсии са по-малко от една. Това се дължи на факта, че осигуряването в УПФ и ППФ не е и никога не е било “допълнително” както и на недостатъчната доходност, реализирана от управлението на вноските в частните пенсионни фондове;

2) Пенсиите от УПФ и ППФ са по-несигурни и излагат пенсионерите на рискове, от които пенсията от ДОО ги защитава. Тези рискове са инвестиционен, лихвен (анюитетен) и инфлационен. Пенсиите от ДОО защитават осигурените от тези рискове;

3) Осигуряването в УПФ и ППФ подкопава дългосрочната финансова устойчивост на ДОО. Това се дължи на възможността осигурените да се откажат от осигуряване в УПФ като прехвърлят натрупаните си средства в ДОО. Тези средства са по-малко от настоящата стойност на допълнителните пенсионни задължения на ДОО към тях. Осигуряването в УПФ и ППФ дестабилизира ДОО финансово тъй като отклонява значителни по размер осигурителни вноски от ДОО.

Потвърждавам позицията на проф. Хр. Вучева от 2016 г., като аргументирам, че ДЗПО е не просто ненужно, но и обществено вредно. Остойностявам вредите, които ще понесат стотици хиляди „осигурени“ в УПФ и ППФ в следващите 20-тина години при действащото след 25.12.2021 г. законодателство. „Допълнителното“ пенсионно осигуряване в УПФ и ППФ е тумор на пенсионната система в България, който трябва да бъде опериран.

Кратка презентация на основните изводи: https://bit.ly/PAD2021-PRE

Текст (аргументи и резултати) – 35 стр. https://bit.ly/PAD2021-TXT

Таблици и фигури (данни и изчисления): https://bit.ly/PAD2021XLS

Пенсия от УПФ 2021 г. = билетче за трамвай

Posted: February 27, 2021 Filed under: Uncategorized Leave a comment

10% от жените, които ще получат пенсии от УПФ през 2021 г. “имат пълно осигуряване и средно 9600 лв. по партидите си” е цитирана да казва Даниела Петкова (ПОК “Доверие”). 9600 лв. не стигат за пожизнена пенсия от УПФ. Да допуснем, че през следващите 9-10 месеца тези пари нараснат до 10 500 лв.

По формулата на КФН за изчисляване на пожизнени пенсии 10 % от жените, на които предстои пенсиониране могат да се надяват на 47.72 лв. месечна пенсия или по 1.59 лв. на ден. Жените с под 10 000 лв. по партида не се класират за пожизнена пенсия.

Ако щастливките с пожизнена пенсия от УПФ вземат градския трaнспорт за да отидат на гости на децата си, ще трябва да преспят там и да се върнат у дома на следващия ден, ако желаят да си купят билетите с пенсията си от УПФ.

Как да се уверите?

КСО делегира на КФН да определи формулата за изичсляване на пожизнени пенсии от УПФ. (§ 50 от ЗИД на КСО)

КФН предлага формула, по която пожизнената пенсия от УПФ е равна на средствата по партида разделени на броя на месеците, които предстои тя да бъде изплащана.

КСО постановява предстоящият живот да се взема от таблиците на НСИ (§ 50 от ЗИД на КСО). НСИ отчита 18.27 години предстоящ живот на 62 годишен човек или почти 220 месеца. 10500 лв. разделени на 220 месеца дава 47.72 лв. месечна пенсия от УПФ или по 1.59 лв. на ден.

Източници:

Формула на КФН – http://bit.ly/СтановищеКФН стр. 4

НСИ – Таблици за смъртност – http://bit.ly/NSI-Mortality

ЗИД на КСО, 18.02.2021 г. – https://parliament.bg/bg/plenaryst/ns/51/ID/10545

Сачева не позна: две пенсии са ПАК по-малко от една!

Posted: February 19, 2021 Filed under: Uncategorized 2 Comments“… категорично можем да кажем, че две пенсии са повече от една”. .. каза социалният министър Деница Сачева по време на дебатите в парламента по законовите промени за изплащането на вторите пенсии”.

Днес измененията и допълненията в Кодекса за социално осигуряване са факт, след като на 18.02.2021 г. бяха гласувани на второ четене в Народното събрание.

Станаха ли две пенсии повече от една? Не.

Интересува ме въпросът способно ли е така (невярно) нареченото “допълнително пенсионно осигуряване” в универсални пенсионни фондове (УПФ) да произведе (неправилно) наречената “допълнителна” пенсия, пенсия свръх и над държавната пенсия, на която човек би имал право, ако въобще не се осигурявал от УПФ или навреме се е отказал от пенсионните фондове.

За да отговоря :

- Оценявам размера на държавна пенсия (в намален и пълен размер),

- На пенсия от УПФ,

които би получил мъж, роден през 1977 г., започнал да се осигурява за пенсия през 2002 г., и пенсиониращ се през 2042 г.

През 2042 г. ще се пенсионират мъжете, които първи са имали възможност да се осигуряват в УПФ в течение на целия си осигурителен стаж. Това е важно за да сравняваме ябълки с ябълки и са откроим потенциала на УПФ да произведе допълнителна пенсия.

Разглеждам различни сценарии на непрекъснато осигуряване върху:

I. Минимална работна заплата

II. Средна работна заплата

III. Нарастваща работна заплата и

IV. Максимален осигурителен доход.

При сценария „нарастваща работна заплата“ мъжът започва осигуряването си върху средна работна заплата. Осигурителният му доход расте с темп, по-бърз от нарастването на средната работна заплата, а последният му осигурителен доход е равен на два пъти средната работна заплата в годината преди пенсиониране.

Резултатите са както е показано в таблицата:

Всички резултати са в лева по покупателна способност от 2020 г.

При първият сценарий (осигуряване върху минимална работна заплата), мъжът въобще не може да събере достатъчно средства за пожизнена пенсия от УПФ и ще получава минималната пенсия за осигурителен стаж и възраст.

При останалите три сценария разликата между две и една пенсия е отрицателна. Това означава, че двете пенсии (намалена пенсия от ДОО плюс пенсия от УПФ), са по-малко от една пенсия, пенсия от ДОО в пълен размер.

Така нареченото “допълнително задължително” пенсионно осигуряване, което не е

- нито допълнително,

- нито задължително,

не е в състояние да генерира допълнителни пенсии, а напротив, намалява пенсионния доход на тези, които ги ощетяват в УПФ.

Всичко това е без значение за осъзналите се, които могат да намерят изход за себе си като се откажат навреме от ощетяване в УПФ като подадат Заявление за промяна на осигуряването от УПФ в ДОО и така ликвидират щетата “УПФ”.

Защо поредните изменения в КСО не можаха да решат проблема „две пенсии са по-малко от една“? Защото „пенсионните реформатори“ не знаят къде се корени проблема, коя е причината му, а не се и интересуват. Затова лепнаха кръпки върху симптомите.

В следващите дни ще добавя методиката, по която са получени резултатите в таблицата, за може всеки заинтересуван да повтори изчисленията и да стигне до същите резултати.

Кога ще фалира НОИ?

Posted: December 4, 2020 Filed under: Uncategorized Leave a commentКой дестабилизира държавното обществено осигуряване и какво да се прави?

Who undermines the Bulgarian Social Security and what to do about it?

видео – 20 min

Грешката била вярна

Posted: November 20, 2020 Filed under: Uncategorized Leave a commentБАДДПО потвърждава доходността на пенсионните фондове у нас, публикувана от Better Finance

“PensionsEurope опроверга Любомир Христов … Европейската организация го обвинява за неверни данни и грешни заключения”, пише в-к “Банкеръ” на 10.11.2020 г.

Още на 3.11.2020 г., обаче, Анастас Петров, член на Управителния съвет на БАДДПО (асоциацията на пенсионните дружества), опровергава … Pensions Europe и потвърждава резултатите, публикувани от Любомир Христов в доклад на Better Finance на 25.09.2020 г. (вж. от 35:50 минута)

Peaлна доходност, получена от осигурените УПФ в България:

0.3% – Л. Христов (Better Finance) – 24/9/2020

0.25% – А. Петров, Член на УС на БАДДПО – 3/11/2020

Втората пенсия е второ качество

Posted: November 17, 2020 Filed under: Uncategorized Leave a commentОсигуряването в универсални пенсионни фондове за “втора” пенсия намалява пенсията ви и я прави по-несигурна.

16.11.2020

Да се редуцира ли намалението на държавната пенсия?

Posted: October 14, 2020 Filed under: Uncategorized 1 CommentНа осигурявалите се в универсални пенсионни фондове държавната пенсия (пенсия от Държавното пенсионно осигуряване – ДОО) се намалява (Кодекс за социалното осигуряване – КСО – чл. 70, ал.10). Причината за това е, че задължителната осигурителна е вноска е еднаква за всички, независимо от датата им на раждане и е 19.80 лв. на всеки 100 лв. осигурителен доход. Който се осигурява в универсален пенсионен фонд (УПФ), разделя задължителната си вноска на две части, от които едната (14.80 лв. на всеки 100 лв. осигурителен доход), постъпва в ДОО, а другата (5 лв. на 100 лв. осигурителен доход) – в УПФ. Затова пенсията от ДОО се намалява на тези, които са се осигурявали в УПФ за месеците, в които са се осигурявали в УПФ в точна пропорция на съотношението между осигурителната вноска в УПФ и размера на цялата задължителна осигурителна вноска. За 2020 г., например, това намаление се изчислява така: 5% : 19.8% приблизително равно на 25.3%.

Начинът на изчисление на намалението, регламентиран чл. 70 на КСО гарантира

равни пенсии от ДОО за равни осигурителни вноски в ДОО

Всяка промяна в предвидения в КСО процент на намаление на държавната пенсия (редукция или увеличение) ще доведе до това, че

за равни осигурителни вноски ще се изчисляват различни по размер пенсии от ДОО

или

ще се плащат еднакви пенсии от ДОО при различен размер на осигурителните вноски.

Затова “редукцията на намалението на държавните пенсии” не е нито законосъобразна, нито целесъобразна.

Тя не е законосъобразна защото противоречи на чл. 3, т. 3 от КСО, а именно, че “държавното обществено осигуряване се осъществява въз основа на принципите на … равнопоставеност на осигурените лица”. Редукцията на коефициента на намаление би дискриминирала срещу хората, които са се осигурявали само в ДОО.

“Редукцията” на намалението на държавната пенсия не е и целесъобразна, защото означава увеличаване на държавните пенсии за тези, които са се осигурявали в УПФ при еднакъв размер на осигурителните вноски с тези, които не участват в УПФ. Това ще доведе до увеличаване разходите за пенсии и дефицита на Националния осигурителен институт без допълнителен източник на приходи. Не ми се струва, че има компетентен и отговорен финансов минисър, който би приел това.

Защо пенсионните дружества настояват за “редукция” на намалението на пенсиите от ДОО? Защото искат осигурените в УПФ да получат субсидия от бюджета, която да покрие недостига на пенсии от УПФ, породен от ниската (и реално отрицателна) доходност, разпределена по партидите на осигурените в УПФ лица. Пенсионните дружества искат държавна гаранция за доходност по-висока, от тази която фактически са постигнали.

Как “редукцията” на намалението води до неравни пенсии при равни вноски?

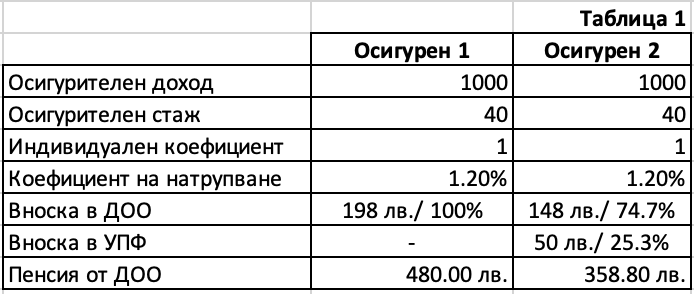

Да вземем този опростен и условен пример: Двама мъже се осигуряват върху един и същ осигурителен доход и имат еднакви индивидуални коефициенти, равни на единица. Единият се осигурява само в ДОО (Осигурен 1), а другият – и в ДОО и в УПФ (Осигурен 2). Приемаме, че средният осигурителен доход за страната в 12-те месеца преди пенсионирането на двамата е 1000 лв. Какви пенсии от ДОО им се полагат при действащото законодателство e илюстрирано в следващата таблица:

Намалената пенсия от ДОО е в размер на 358.80 лв. месечно и е 74.7% от пенсията от ДОО в пълен размер. Намалението на пенсията от 121.20 лв. е 25.3% от пенсията в пълен размер, точно колкото по-малка е била и осигурителната вноска на Осигурен 2 в Националния осигурителен институт.

КСО предписва за месеците, в които част от задължителната осигуровка е отклонявана към УПФ, да се намали осигурителният доход, който участва в изчисление на индивидуалния коефициент на осигуреното лице. Намалението на пенсията с точно 25.3% гарантира, че вноската в НОИ на тези, които се осигуряват в УПФ, е точно същата като процент (19.8%) от намаления им доход, колкото е и процентът на задължителната осигурителна вноска от дохода на тези, които се осигуряват само в ДОО.

Така, предвижданото от КСО намаление на индивидуалния коефициент, а от там и на пенсията от ДОО гарантира, че за еднакви вноски осигурените получават еднакви пенсии от ДОО. Всяка “редукция” на намалението на държавната пенсия на осигурявалите се в УПФ ще означава при равни осигурителни вноски в НОИ, те да получават по-висока пенсия от ДОО в сравнение с тези, които не се осигуряват в УПФ. Така ще бъде нарушен принципът на равнопоставеност на осигурените лица, заложен в чл. 3, т. 3 от КСО. Затова отговорът на въпроса “с колко да се редуцира намалението на държавната пенсия?” е с 0%.

ИСТИНАТА ЗА ДОХОДНОСТТА НА ПЕНСИОННИТЕ ФОНДОВЕ И ОЩЕТЕНИТЕ ОТ ТЯХ

Posted: October 5, 2020 Filed under: Uncategorized Leave a commentОбновена на 21.11.2020 г. с данни до 30.09.2020 г.

В началото на всяко тримесечие Комисията за финансов надзор (КФН) публикува данни за доходността на пенсионните фондове, реализирана в предходните две години. Пресата разпространява масово тази информация.

Важно е осигуреният да знае каква е доходността по партидата му, защото от нея зависи на каква пенсия може да се надява от пенсионен фонд. Пенсията зависи от натрупаните средства по партида в деня преди пенсиониране. Размерът на тези средства пък зависи от направените вноски и получената по партидата доходност.

Има пет проблема с доходността на пенсионните фондове, публикувана от КФН:

- Изчисляваната от КФН доходност е подходяща за сравнение с пазарни индекси, но такова сравнение не се прави. Само в сравнение с обективен еталон е възможно да се прецени дали представянето на пенсионните фондове е добро, слабо или посредствено.

- Публикува се средногодишна доходност за период от 24 месеца. Стандартните периоди за отчитане на доходност в Европа са 1, 3, 7, 10 години и по-дълъг период.

- Доходността, изчислявана от КФН се нарича коректно “доходност на пенсионните фондове”. Възниква проблем, ако “осигурените” си мислят, че това е доходността, която получават те. Доходността, получавана от осигурените се изчислява по друг начин и не е публично известна. Ще я научите тук.

- Публикува се само номинална доходност, докато за осигурените е важна реалната доходност, след елиминиране влиянието на инфлацията. Така е, защото е важно не колко пенсия ще получавате, а какво можете да си купите с парите.

- За оценка на това дали пенсията от универсален пенсионен фонд (УПФ) ще компенсира намалението на държавната пенсия на тези, които се осигуряват в УПФ е важно сравнението не с пазарен индекс, а с темпа на растеж на средния осигурителен доход за страната (СОДС). Именно от този темп зависи държавната пенсия. Колкото по-висок е този темп, толкова по-висока е държавната пенсия, както и нейното намаление за тези, които се осигуряват в УПФ.

Показвам решенията на тези проблеми. Всички резултати по-долу се основават на официални данни, публикувани от КФН.

1 ) Доходността, постигана от пенсионните фондове у нас е по-ниска от пазарната.

На фигурата по-долу са изобразени стойността на един пенсионен дял на УПФ (индексът UNIDEX) , ППФ (професинални пенсионни фондове – индексът PROFIDEX) и ДПФ (доброволни пенсионни фондове индексът VOLIDEX) и стойността на портфейл-еталон със структура, подобна на тази на фондовете. Пенсионните фондове се представят значително по-зле от еталона за периода 1.07.2004-30.09.2020.

2 ) Доходността, реализирана от пенсионните фондове е по-ниска от пазарната и за последните 3, 7, 10 години, завършващи на 30.09.2020 г.

За последната година, от 30.09.2019 до 30.09.2020 г., и трите типа пенсионни фондове отбелязват спад, по-нисък от този на портфейла-еталон. Това просто скъсява изоставането им от портфейла-еталон за последните три години, но не го преодолява.

За 16 1/4 г. номиналната доходност на пенсионните фондове е 3.1 – 3.8%. Не звучи зле. Само гдето това не е доходността, получена от осигурените.

3) Вноските в УПФ растат номинално с 1.4% годишно, а не с 3%.

Каква доходност получават осигурените в пенсионни фондове е неизвестно не само на публиката, но и на регулатора КФН, на правителството и законотворците. Тази доходност докладвам за една, 3, 7, 10 години, завършващи до 30.06.2020 г., както и за периода 1.07.2004 до 30.09.2020 г.

Номиналната доходност, получена по партидите на всички осигурени в УПФ за период от 16 години и 3 месеца (до 30.09.2020 г.) е 1.4% годишно.

Това е средногодишният размер на нарастване на всяка Ваша осигурителна вноска преди да ви я намалят с таксите. Трябва да умножите всяка от вноските си по тази доходност и да отчетете броя на годините от датата на вноската до датата на пенсионирането си. Сумирате получените произведения и в резултат ще знаете колко пари ще има в партидата Ви в деня преди пенсионирането ви.

4 ) Реалната доходност на осигурените в пенсионни фондове е отрицателна. Покупателната сила на вноските им се топи.

Разликата между доходността на фондовете и доходността на осигурените в тях се дължи на платените такси, а разликата между номинална и реална доходност на осигурените – на инфлацията.

Реалната доходностт, получена от всички осигурени в УПФ и ДПФ е положителна за последните години. Докато в УПФ тази доходност от 0.2% е символична, в ДПФ е по-съществена – 1.6%. За целия период от 1.07.2004 г. до 30.09.2020 г., реалната доходност, получена от осигурените и в УПФ и в ДПФ е отрицателна, съответно минус 0.3% в УПФ и минус 0.5% в ДПФ годишно.

Положителната номинална доходност не ви компенсира за платените такси и инфлацията, затова получената реална доходност е отрицателна. Положителната доходност е за такси на пенсионните дружества, отрицателната остава за осигурените.

5 ) Две пенсии са по-малко от една,

защото доходността, която получавате по партиди е катастрофално по-ниска от темпа, с който расте средния осигурителен доход за страната. Реалната доходност, получена от осигурените в УПФ е отрицателна за последните една, три, седем, и 16 години и три месеца, завършващи на 30.06.2020 г.

Какво да се прави?

Действащият Кодекс за социално осигуряване гарантира, че осигуряването в УПФ ще намали пенсионния Ви доход, докато доходността, която получавате по партидата си е по-ниска от темпа на растеж на заплатите (средния осигурителен доход за страната). В случай, че не сте се осигурявали непрекъснато върху максимален осигурителен доход и индивидуалният Ви коефициент е по-малък от 3, прехвърлете незабавно осигуряването си от УПФ в НОИ (Национален осигурителен институщ) със Заявление, подадено в Националната агенция за приходите (НАП). http://www.nap.bg/document?id=9592

Който иска допълнителна пенсия, бяга от пенсионните фондове, спестява допълнително и инвестира самостоятелно в подходящ за себе си глобално диверсифициран портфейл при ниски такси и нисък праг на инвестиране. Лесно е. Ако не знае как – да пита: lchristoff@gmail.com.

“Спестявания за пенсия: реалната доходност 2020”

Posted: September 27, 2020 Filed under: Uncategorized 2 CommentsПод това заглавие сдружението “Better Finance” докладва реалната доходност на пенсионни фондове в 18 страни-членки на ЕС, в т.ч. България. https://betterfinance.eu/publications/research-papers/

Реалната доходност е критично важна за това, каква ще е покупателната способност на натрупаните средства, а от там и на пенсията от пенсионен фонд. Въпреки това тя не е известна нито на публиката, нито на регуратора КФН, нито на правителството, законодателя или синдикатите. Публикува я Better Finance.

Резултатите сочат следното:

Доходността, постигната от пенсионните фондове у нас за периода 2002-2019 г. е сред най-ниските в сравнение с резултатите в други 11 страни-членки на ЕС. Дългосрочната реална доходност от управлението на вноските в универсални пенсионни фондове е отрицателна – минус 0.91% годишно. Това означава, че със 100 лв. внесени в УПФ у нас на 1.01.2002 г., могат да се купят стоки и услуги за 84.83 лв. на 31.12.2019 г.

За по-кратки периоди УПФ реализират положителна реална доходност. Но дори и тогава, постигнатата доходност изостава безнадеждно от темпа на растеж на средния осигурителен доход за страната.

Винаги, когато доходността в УПФ изостава от темпа на нарастване на средния осигурителен доход, две пенсии са по-малко от една. В такъв случай пенсията от УПФ е по-ниска от намалението на държавната пенсия и не го компенсира.

Така УПФ се оказват продукт, негоден да осигури допълнителна пенсия.

Главата за България съдържа предложения за реформа на пенсионната система у нас, с която да се осигури държавната пенсия да не се намалява на никого и да се гарантира, че две пенсии са винаги повече от една. Вж. стр. 29-30 в

Вноските във всички пенсионни фондове се топят…

Posted: July 12, 2020 Filed under: Uncategorized Leave a comment…по покупателна способност.

ШАЙКАТА НА ПЕНСИОННИТЕ ФОНДОВЕ ОТНОВО ЛЪЖЕ.

“с оглед дългосрочния характер на капиталовото пенсионно осигуряване, искаме да подчертаем, че за период от петнадесет години фондовете постигат следните нива на нетна доходност, както следва:

УПФ: +54.50%;

ППФ: +52.57%;

ДПФ: +53.39%.

За петнадесетгодишен период, средно годишната доходност на фондовете в ДЗПО варира между 3.50% и 4.00%.” съобщава БАДДПО, обединение на лъжци и измамници, които се хранят с по 140-150 млн. лв. годишно от Вашите “осигурителни вноски”.

В същото съобщение се казва, че “…акумулираните вноски и пенсионните спестявания на осигурените лица са съхранени и умножени.” Това е просто лъжа.

Ето я истината:

1) Данните за нетната доходност, цитирани по-горе, показват годишна доходност от под 3% годишно, а не “между 3.50 и 4.00 %. По-конкретно,

– УПФ – 2.94%

– ППФ – 2.86%

– ДПФ – 2.89%,

и всяко от тези числа е по-малко от 3%, да не говорим за 3.5-4%.

2) Покупателната способност на вноските се топи като лед на слънце. За 15-годишен период индексът на потребителските цени* е нараснал до 1.62% или с по 3.26% годишно. Цените растат по-бързо от доходността. С парите, които сте внесли преди 15 г. сте могли да си купите повече стоки и услуги, отколкото днес.

Така, че няма как “…акумулираните вноски и пенсионните спестявания на осигурените лица са съхранени и умножени.” – тяхната покупателна способност е намаляла.

Бягайте по-бързо от лъжците и измамниците, скупчили се в БАДДПО. Лесно е – със Завление, подадено в НАП.

*) Индексът на потребителските цени е към 31.5.2020 г., защото Националният статистически институт още не е публикувал стойността му към края на м. юни.